阳光人寿臻玺倍致终身寿险怎么样?条款+现金价值+优缺点

阳光人寿臻玺倍致终身寿险是阳光人寿承保的一款增额终身寿险,最高投保年龄为75岁,,那么阳光人寿臻玺倍致终身寿险怎么样?可以从保险产品的条款、现金价值以及优缺点来看。

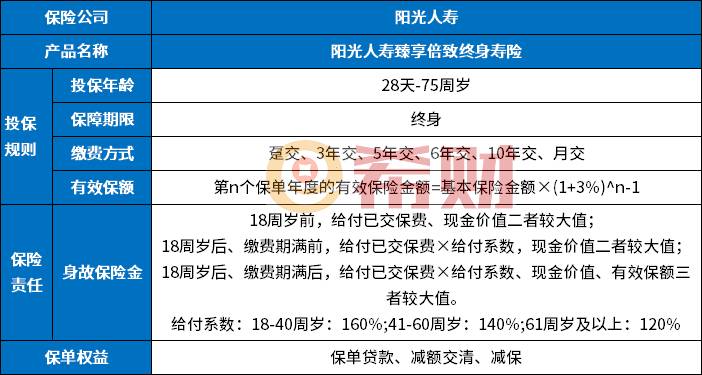

一、看阳光人寿臻玺倍致终身寿险条款

了解一款保险产品,首先需要了解它的条款。

1、投保年龄:出生满28天-75周岁;

2、保障期限:终身;

3、缴费方式:趸交、3年交、5年交、6年交、10年交、月交;

4、保额增长比例:3%;

5、保险责任:

身故保险金:

若被保险人身故在18周岁前,给付已交保费、现金价值二者较大值;

若被保险人身故在18周岁后、缴费期满前,给付已交保费X给付系数,现金价值二者较大值;

若被保险人身故在18周岁后、缴费期满后,给付已交保费X给付系数、现金价值、有效保额三者较大值。

二、看阳光人寿臻玺倍致终身寿险现金价值

增额终身寿险的收益体现在现金价值上,因此我们可以从现金价值角度来看看阳光人寿臻玺倍致终身寿险怎么样?

以40岁男性投保,选择交3年保终身,年交保费100000元,基本保额277800元为例,其现金价值表如下:

由图可知:

这款产品3年交,在保单第5年,现金价值达到312480元,超过了累计保险费300000元,实现回本;

保单第30年,被保险人70岁,现金价值达到664780元,超过了累计保险费的2倍;

保单第40年,被保险人80岁,现金价值达到893380元,接近累计保险费的3倍;

保单第50年,被保险人90岁,现金价值达到1200510元,超过了累计保险费的4倍;

保单第60年,被保险人100岁,现金价值达到1613000元,超过了累计保险费的5倍。

三、看阳光人寿臻玺倍致终身寿险优缺点

通过看保险产品的优缺点可以帮助消费者对一款保险产品怎么样有一个进一步了解。

阳光人寿臻玺倍致终身寿险优点主要有:

1、投保年龄上限高:这款产品最高75岁可投,增大了老年人的投保空间。

2、支持月交:除了可以趸交、年交外,如果预算不足,投保人还可以选择按月缴费,减轻自身缴费压力。

3、保单权益丰富:这款产品提供了减保、保单贷款、减额交清的保单权益,实用性非常强,能够帮助投保人走出资金困境。

阳光人寿臻玺倍致终身寿险的缺点主要有:

1、保障单一:只保障身故,不能对全残予以保障。

关于阳光人寿臻玺倍致终身寿险怎么样就介绍到这里了,希望对您有所帮助。