招商信诺利多多3号终身寿险分红型好不好?从这些角度来看

保险市场产品更新换代,增额终身寿险产品迭代更替频繁。招商信诺是有银行背景,属于招商银行旗下的,公司拥有专业稳健的长期资金管理机构,推出的利多多3号终身寿险(分红型)延续了这类险种特点,有分红利益情况下最快第4年可收回投入保费。接下来,我们来看下招商信诺利多多3号终身寿险分红型好不好?从这些角度来看。

主要内容:

1、招商信诺利多多3号保障内容是什么?

2、招商信诺利多多3号在保障、减保规则、保险公司方面的特点

3、招商信诺利多多3号的收益分析

4、招商信诺利多多3号与同类产品对比。

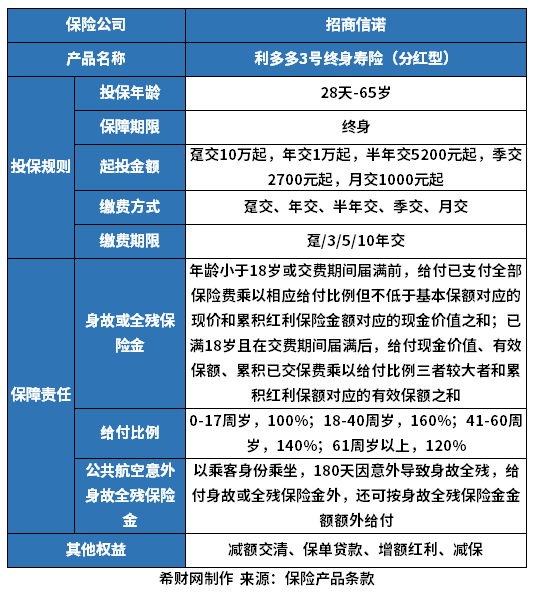

一、招商信诺利多多3号保障内容是什么?

招商信诺利多多3号是一款分红型增额终身寿险,具体的保障内容如下:

二、招商信诺利多多3号的特点

招商信诺利多多3号的产品特点:

1、有分红权益

招商信诺利多多3号除了通过自身保单现金价值来体现收益外,还有分红权益,采用的是增额分红方式,通过保单红利的方式享有了保险公司分红保险的盈余分配权。

2、保障全面

这款保险产品的保额是按照2.5%比例复利递增的,保障方面是身故全残保障,还提供了公共航空意外身故全残保障,保障全面,适合长期乘飞机出差的人士。

3、资金取用灵活

招商信诺利多多3号的资金取用灵活,可以通过减保部分领取现金价值,同时资金周转压力也可以通过保单贷款进行缓解。这款保险产品的减保是写入保险合同的,犹豫期后就可以申请,具体规则如下:

4、承保公司有实力

利多多3号的承保公司是招商信诺,这家公司是招商银行旗下的,公司有实力,在2023年三季度公司核心偿付能力是106.56%,综合偿付能力199.43%,均高于监管要求,公司在2022年四季度风险综合评级是BBB级,属于B类评级里优秀的公司。

需要注意的是:

投保门槛偏高

利多多3号的投保门槛分为趸交、年交、半年交、季交和月交,门槛相对比较高,趸交情况下最低是10万起,年交1万起,半年交5200元起,季交2700元起,月交1000元起。

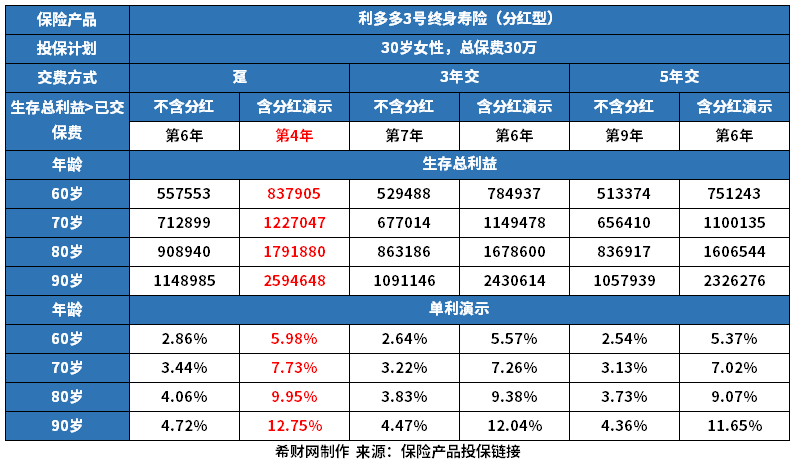

三、招商信诺利多多3号的收益分析

投保了分红型增额终身寿险,理财属性明显,收益是大家所关心的,我们来看下这款产品的收益表现:

以“30岁女性,年交5万,交5年”为例,从上述表格可以看出来,不含分红和含有分红的情况下,资金回笼速度不同,不含分红是第9年的时候现金价值超已交保费,含分红的情况下是第6年的时候现金价值超已交保费,速度相对更快。因此含有分红的收益明显高于不含分红的收益,到60岁的时候,带有分红的收益是62.6万,单利是5.37%,但是不含分红的收益,也就是保证收益是42.8万,单利是2.54%。

从不同的交费期来看下这款产品的收益表现:

招商信诺利多多3号有趸交、3年交、5年交和10年交,本次是以“趸交、3年交和5年交”为例,具体如下:

从上述投保条件看出来,趸交的情况下,带有分红的情况下第4年的时候就实现了现金价值超已交保费,这个情况下资金回笼速度是最快的。

从收益方面来看,带有分红情况下,趸交的收益是这几个交费期限中最高的。若不含分红,同样是趸交的收益最高,因此短期交费的情况下,资金回笼速度和收益都是比较好的。

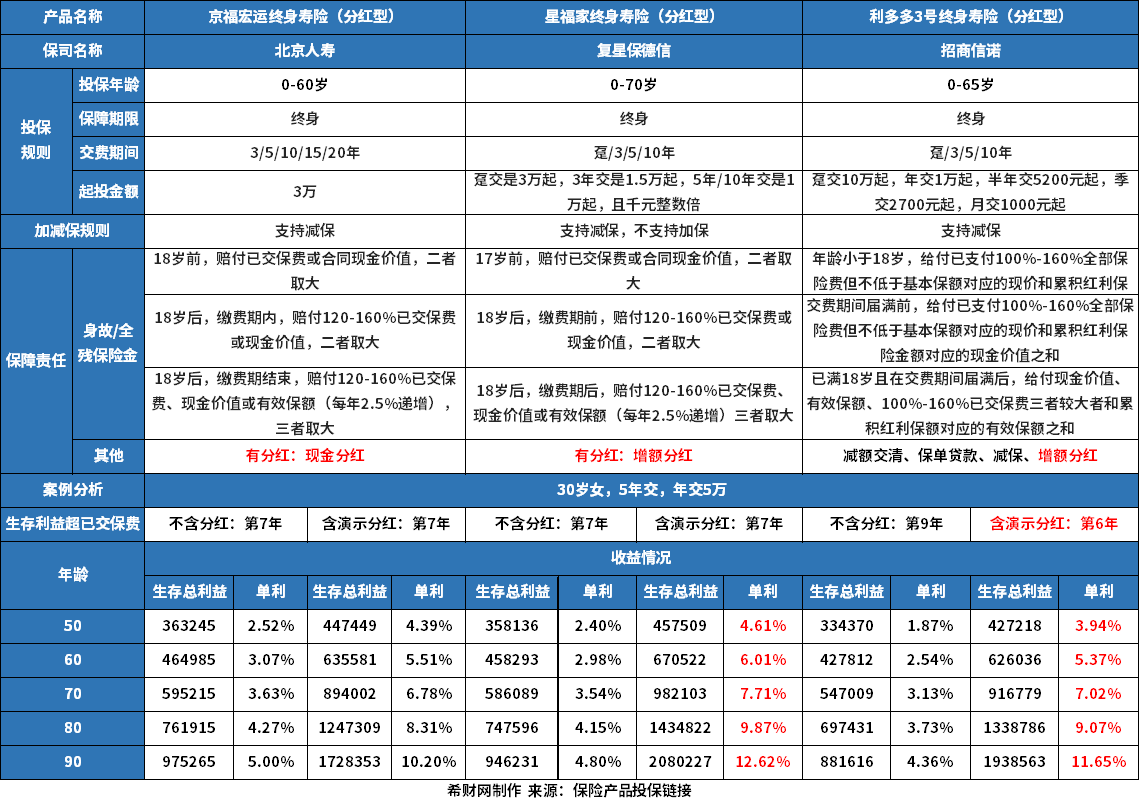

四、利多多3号和同类产品对比

分红型增额终身寿险既有增额寿险的特点,同时有分红,可享保险公司红利保险产品的盈余分配权,我们来看下利多多3号和同类产品对比:

上述三款同为分红型增额终身寿险,从保障上看,差别其实不大,但是各自分红方式有不同,北京人寿的京福宏运主要是现金分红,其他两款是增额分红。在资金回笼速速方面,利多多3号含有分红的情况下是在第6年的时候现金价值超已交保费,在这几款中是比较快的。而在收益方面来看,复星保德信星福家在含有分红的情况下收益是最高的,到90岁的时候,总利益达到了208万,单利有12.67%,紧接其后的是利多多3号,最后才是北京人寿承保的京福宏运。

好了,招商信诺利多多3号终身寿险分红型好不好就介绍到这里了,希望对大家有所帮助。

招商信诺利多多3号是当前市场上的火热产品之一,具体表现如何?看这里:

《深度对比:利多多3号终身寿险分红型和一生中意龙玺版终身寿险》

《深度对比:太平鸿享金生和利多多3号》

《深度对比:利多多3号和阳光鸿》