+微信

+微信

寿险老五家,素来有着很高的品牌溢价感。平安人寿和泰康人寿,都是国内人人皆知的大品牌公司。

泰康新出的惠健康重疾险,比代表作健康百分百D多添置了一项特疾保障,费率相差甚微,轻疾定义优秀与完整附加医疗险组合,解决了疾病住院一律有赔的局面,但投保年龄对于大龄人士并不友好。

平安旗舰保障产品平安福2019Ⅱ,拥有杰出的小额医疗险,针对慢性病反复赔,同时主险是市场上赔付早期癌症最好的险种,没有之一。在癌症高发的今日,附加恶性肿瘤多赔的约定如虎添翼,虽然险种特点鲜明,但整体交费很高。

那么,大公司产品如何挑选,哪款更适合自己?本期主要从:

(1)轻疾定义上、附加多赔癌症条款的差异

(2)险种组合、附加医疗险组合的不同

(3)投保年龄、费率、现金价值上的区别

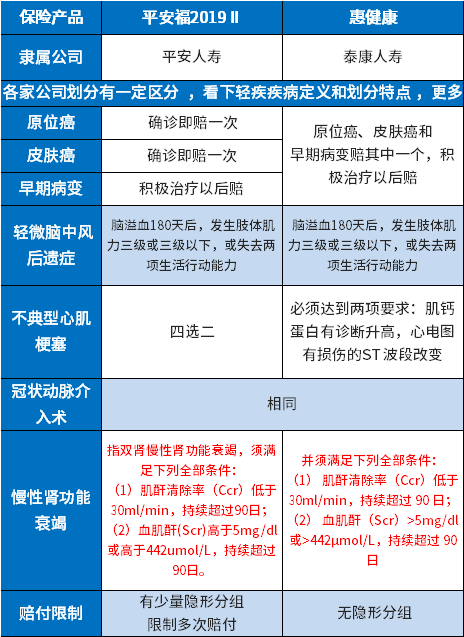

一、产品对比信息:

二款产品共同点:

1、身价保障相似:两款产品成年的身价保障是赔付基本保额,区别于许多互联网重疾险,身故只退保费,二者赔付保额,更有家庭责任感。

2、保终身,杠杆佳:两款产品都是承保终身,且都支持长时间交费(30年),【惠健康优惠一年保费,实际上是交29年】,不仅能让保单豁免的权益最大化,且还能让小额医疗险保的时间更长,做到住院一律能赔。

区别一:疾病保障不同

轻疾:

轻疾定义上:在保险业协会要求必须承保的六类重疾所对应的轻疾上:

平安福在早期癌症,不典型心肌梗塞,慢性肾功能衰竭上更为宽松,但是有少量隐形分组,泰康产品无隐形分组。

赔付比例是首次轻症赔20%,再赔2次,主险和重疾还额外增加20%,实际赔付达到40%。

其他疾病:

平安福2019Ⅱ可附加癌症多赔约定,虽然理赔门槛低(新发恶性肿瘤或者前一次恶性肿瘤的持续)都可赔100%保额,但是间隔期有5年,时间不短,要留意。

泰康惠健康不能附加恶性肿瘤多赔合约,但提供了特定重疾双倍赔,指重大器官移植术或造血干细胞移植术(是白血病治愈手段一种),不过理赔门槛比较高,不像白血病一样确诊即赔,其合约是:

区别二:险种组合有差异

平安福2019Ⅱ主险(寿险)和重疾并非1:1,重疾赔付之后,主险等额减少,但其他的附加医疗、意外还可以继续有效。

惠健康重疾赔付之后,其他附加医疗险组合全部失效,搭配的健康尊享D依然有效。

区别三:附加医疗险组合不同

一、0免赔医疗险(应付小病住院)

泰康健康无忧住院:报销额度固定,保证续保3年,但无门诊报销,不能添加住院津贴;

平安健享人生住院医疗险:同一疾病反复报,潜在报销额度高,保证续保5年,有门诊报销,可添加住院津贴;

相比之下,虽然两者在续保审核上都很优秀,安全感足,都能应付慢性病,但是实用性上平安健享人生要更好。

二、百万医疗险上(报销自费药,管大病住院就诊)

平安E生保:承保细节全,续保比较优秀,只要不停售就不会因为健康状况或理赔情况拒保,有1万元理赔门槛。

泰康健康尊享D,第一、二年续保都需要审核,第三年开始不再审核。在免赔上比较人性化,社保抵消免赔额。

注意:在免责范围上,泰康的无免赔医疗和百万医疗险都不保宫外孕和法定传染病,其免责条款规定:

比如:脊髓灰质炎、肺结核、 梅毒、痢疾等属于乙类法定传染病。

区别三:投保年龄、费率、现金价值不同

(1)投保年龄:

泰康惠健康作出了限制,只适合45周岁之前的人士投保,对大龄人士不友好。

平安福2019Ⅱ年龄局限性大,55周岁的人都适合投保。

(2)费率:平安福2019Ⅱ在性价比上是不占上风的:

(3)现金价值:

从现金价值表不难看出,惠健康的储蓄功能很好,有助于晚年资金的自由支配:

区别四: 投保特色与适用人群不同

泰康惠健康重疾险:加量不加价,轻重疾保障全,轻疾定义好,针对两类特定疾病额外赔付保额,保障常规,并不能添加癌症多赔的约定,不过医疗险组合比较完整。比较适合那种有信赖大品牌,追求一定性价比,大小病住院一律能赔的人士。

平安福2019Ⅱ:险种很有特色,附加医疗险组合非常优秀,长期意外险,自驾和公共交通双赔保额符合实际情况,意外伤残也能赔,但捆绑险种多,适合经济能力充沛且经常出差自驾出差人士。

总结:泰康惠健康重疾险,承保内容上能满足普通消费者需求,但缺乏一点点个性(如癌症多赔),但医疗险组合完整,适合有品牌溢价感,且预算有限的人士。

平安福2019特点突出,有优质的附加医疗险组合支撑,面向于慢性病、出差自驾人士都极为有利,但险种捆绑比较多,整体交费很高,不适合普通消费者投保。

暂无评论

暂无评论