2023年开门红理财保险哪家好?开门红保险产品能买吗?

每年保险开门红,保险公司都会上线一些保险理财产品,可以用于孩子教育金、个人养老补充或者留给子孙做财富传承,期间卖的产品现金价值高、长期预期收益高,对于有相关需求的人而言,这是不可以错过的节点,相关产品有销售时间限制,平时是买不到的。

那么2023年开门红理财保险哪家好?开门红保险产品能买吗?开门红保险理财有三大类,一是年金险附加万能账户;二是增额终身寿险;三是商业养老年金保险

一、年金险产品

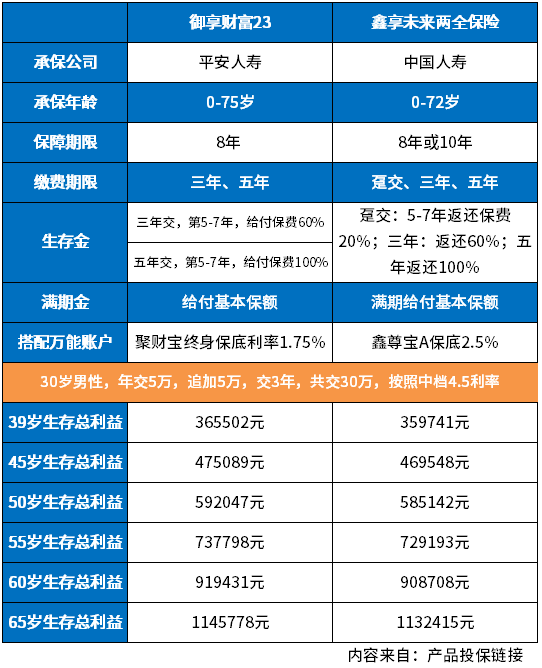

比如:平安御享财富和国寿鑫享未来

两款产品分别可以附加聚财宝万能账户和鑫尊宝A万能账户,主险返还的生存金都会自动进入万能账户复利计息,日常有闲钱也可以追加直接存入万能账户,平安万能账户保底利率1.75%,实际利率目前4.7%,国寿的万能账户保底利率2.5%,实际利率4.8%,在相同缴费情况下,看看两个预期收益:

年金险万能账户保底利率以上部分是不确定的,未来实际利率会波动,提供的是预期收益。

二、增额终身寿险产品

比如:国联人寿康乾1号益利多青春版

增额寿险产品回本以后,保额和现金价值金额相同,按照固定年复利增加,每年利益写入合同,日常身故或全残可以赔付,而且可以随时减保领取,领取灵活。

康乾1号益利多青春版,作为热门产品,按照3.5%年复利固定增值,30岁年交10万,交3年,第七年现金价值超过保费(回本),20年时现金价值达到572064元,折合单利每年4.53%

增额寿险最大特点就是利益确定,不是预期收益,后续拿到多少一目了然,持有20年以上,时间越久越划算,2023年开门红理财保险哪家好,增额寿险也是关注重点。

三、商业养老年金保险

比如:爱心人寿乐养多养老年金

商业养老年金险,专门用于养老,专款专用,不能用于孩子教育,个人前期按时交费以后,可以选择55岁、60岁、65岁或70岁开始每年固定领取,领取金额写入合同,投保时一旦交费金额确定,选好领取年限,未来拿到多少钱写入合同。

40岁投保乐养多,年交3万,交3年,总共交费9万元,选择60岁开始领取,基本保额10653元,也就是887元/月;如果选择55岁开始领取,每年领取8010元,也就是667元/月

写在最后,开门红保险产品普遍在收益上比日常的更有优势,有需求是可以买的。日常险种类型怎么选?如果个人年龄小于40岁,偏好收益,可以接受收益波动,选择年金险附加万能账户核实;如果偏好安全稳健和保值增值,那么选择增额寿险更合适,这两类产品都需要复利增值以后领取才划算,不适合临近退休时投保,40岁前可以考虑;如果年龄大于40岁,考虑养老,理论上商业养老年金险更合适。

关于2023年开门红理财保险哪家好?就写到这里。

平安御享财富23和国联人寿益利多青春版是当前市场上的火热产品之一,具体表现如何?看这里:

《分析:平安御享财富23年金险优缺点详解》

《对比:平安御享财富23和国寿鑫享未来两全保险》

《区别:平安御享财富23和盛世金越(尊享版)》

《分析:国联人寿康乾1号.益利多(青春版)终身寿险优缺点详解》