+微信

+微信

健康尊享C是泰康人寿2017年12月推出的一款百万医疗险,在银保渠道销售,一般是捆绑鑫福年金保险理财产品一起投保,既可以报销疾病或意外治疗费用,又能解决养老或教育补充问题,可谓一举两得。

不少消费者当初被这款医疗险吸引,买了产品组合,日常比较好奇这个医疗险究竟怎么样?

本期产品分析:

1、医疗险好不好?主要看三个指标

2、健康尊享C医疗险三大优点分析

3、健康尊享C医疗险3个主要缺点分析

4、健康尊享C不同年龄交费价格

一、医疗险好不好?主要看三个指标

任何医疗险买到手最主要看三点:

1、续保条款。最核心的部分,上一年发生理赔,第二年还能不能续保,如果不能续保,其他一切都是浮云,医疗险首要看续保条款是否宽松。

2、看保障范围。跟同类相比,是否有住院相关的一些情况不能赔,保障范围比较全面自然更好,如果免赔额比较低,产品创新比较好也能加分。

3、看免责条款。就是哪些情况不赔,是否有明显不合理条款,常见的不合理条款比如:宫外孕、法定传染病、腰椎间盘突出,职业病等不赔。

二、健康尊享C医疗险三大优点分析

先看下产品与同类相比情况:

优点一:续保条款宽松

这款产品投保前两年续保审核,第三年起不会因为理赔或健康变化拒绝续保,具体条款如下:

这里注意两点,投保前两年千万不要发生慢性病或大病出险,短期出险还是慢性病,续保通过概率很低。

第三年起承诺,但是如果要是产品下架或停售,保险公司可以继续接受续保,但是绝对有权终止续保,看保险公司用不用这个权利问题。凡是没有白纸黑字写明保证续保的产品,都意味着有权停售不再接受续保。

当前没有保证续保终身的医疗险,能够承诺续保或保证续保五六年就算可以。

优点二:免赔额设置比较人性化,理赔门槛低

发生合同约定100多类重疾,不设免赔;而且日常社保报销可以抵扣免赔,假如住院花费2万,社保报销一万,剩余一万合理费用可以全额报。

优点三:综合保障范围全面

日常住院费用,住院前后门急诊,门诊手术费用和特殊门诊都能报销,综合保障范围还是很全面。

三、健康尊享C主要缺点分析:

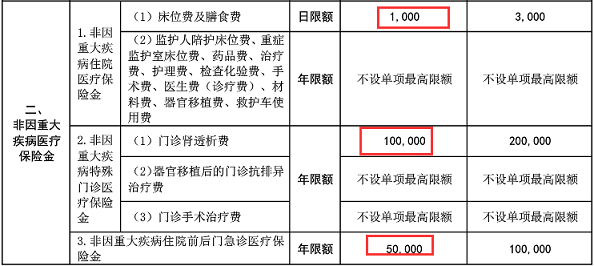

1、住院费用有单项限制

这款产品针对一般疾病或重疾住院费用,有单项就诊的限制,比如床位费,特殊门诊等,消费者可以打开合同,看下最后一页相关限制情况:

2、老年交费比较贵

50岁以后这款产品交费比同类贵出50%以上,老年交费价格考验交费能力:

3、免责条款有部分不合理规定

比如法定传染病,宫外孕不赔,这个很多公司是可以赔的,像这次新冠病毒已经归类为法定传染病,按照合同约定,这种疾病健康尊享是不赔的:

分析小结:

这款产品续保条款还可以,加上捆绑销售,一定程度续保稳定性相对更高一点,一般不会轻易中断,只是交费和其他细节上留意下。

暂无评论

暂无评论