+微信

+微信

赢越人生是平安2017年开门红保险理财产品,这款产品短期缴费,可以保终身,第一年开始返还生存金,享有持续的现金流,目前已经停售。

保险理财产品一般用于教育或养老,搭配聚财宝15万能账户,存取灵活,可以实现财富二次增值,平安近几年经营稳健,净利润行业第一,其理财产品消费者关注度很高。

本期产品分析:

1、分析赢越人生基本信息及返还特点

2、分析:年缴3万,交3年,后续可以拿到多少钱?

3、赢越人生三大优点及缺点分析

4、理财产品如果退保退多少钱?

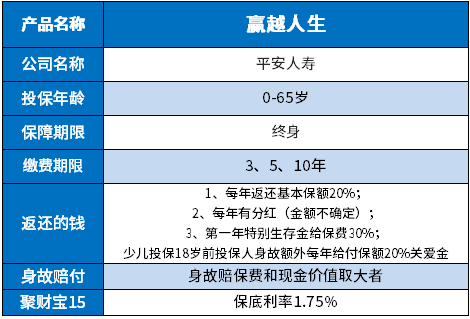

一、赢越人生产品基本信息及返还分析

先看下产品基本情况:

年金保险,一旦缴费金额和缴费期限确定以后,基本保额也就确定,明确写入合同,后续返还金额也就确定。

比如:如果保额1万,那么后续每年返还保额20%,就是2000,消费者可以看下保单中保额多少。

分红金额每年不一样,如果公司经营稳健,一般分红一年比一年高,保险公司会把分红险投资收益的80%返给客户。

每年的生存金和分红,如果没有领取,会自动进入聚财宝万能账户复利计息,实现增值,平时如果有闲钱也可以直接存入万能账户,可以随时取出来,不过前五年部分领取要收手续费。

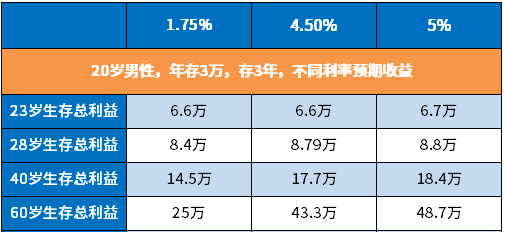

二、分析:年缴3万,交3年,后续可以拿到多少钱?

看下做的一个利益演示:(消费者以投保计划书数据为准)

这是每年生存金和分红不领取情况下的预期数据:

1、回本时间:(就是表示那一年退保退回来的钱等于所交保费,也就是退保无损失)

三年或五年缴费,正常投保,没有追加万能账户,都是第8-9年回本。

十年缴费,正常投保,没有追加万能账户,第十年末回本。

保险理财产品短期退保必然有经济损失。

2、收益情况:

这款产品按照4.5%中档万能利率,第21年左右翻一番,比如总共交了9万,第21年时如果退保,可以退回18万左右。

收益小结:三五年缴费,第九年回本,说明现金价值不高,比较高的产品,三年缴费第三年末就已经回本。但是这款产品预期收益很高,第21年左右收益翻番,这与当前比较顶级的保险理财产品收益相近。

三、赢越人生优缺点分析

保险理财产品,最重要的是看收益及公司经营情况,公司经营的比较好,拿到预期收益的概率更高。

产品优势在于:

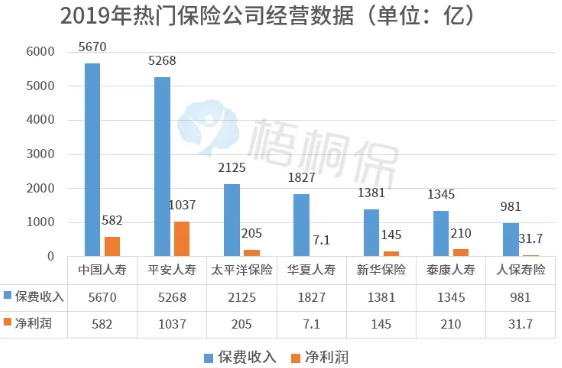

1、平安净利润行业第一,经营稳健

看下平安近年年报情况,目前排名财富世界500强第29位,也是国内行业第一,分红和万能利率在公司层面上比较可靠。

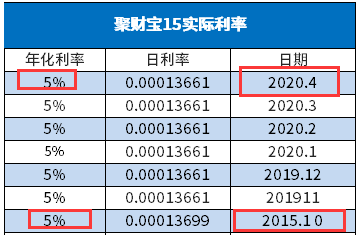

2、聚财宝万能利率稳健

赢越人生搭配的聚财宝15万能账户,从2015年十月至今,一直保持在5%的万能利率,持续时间非常长,说明收益不仅高,而且非常稳健。

3、长期预期收益较高

前面已经分析过,这款产品21年左右翻一番,这个预期收益水平在保险理财产品中算是比较高。

产品缺点:

1、万能保底利率低

平安万能险保底利率1.75,保险公司如果经营不善,万能账户拿到的最低利率就是保底利率,保底利率自然越高越好。

不过买保险理财为的是拿实际利率,拿保底利率意味着在贬值,继续持有没有意义。

2、短期收益不高

这款产品三五年缴费,没有追加万能账户情况下,都是第九年回本,回本时间比较长,如果消费者投保只是为了短期收益,那么投保这款产品就显得比较亏。

分析小结:

这款赢越人生,如果是用于教育和养老,考虑到长期持有,预期收益比较高,那么持有的价值比较高,如果短期玩玩,除非追加聚财宝万能账户方式,不然预期收益比较低。

保险理财产品如果退保,退现金价值加上聚财保万能账户价值,保单后面现金价值表中可以看到退保金情况,保险理财产品一般适合长期持有,尤其是追加万能账户投保,预期收益更高,回本也更快。

暂无评论

暂无评论