+微信

+微信

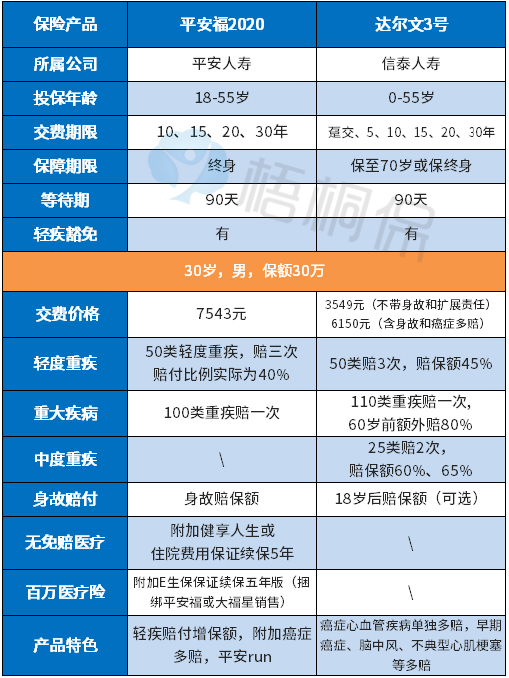

平安福20是平安人寿当前针对成人主打重疾险,轻重疾病保障全面,疾病定义优秀,理赔门槛低,加上平安强势医疗险、便捷闪赔和售后服务,这款产品现金价值低交费比较高,需要留意个人预算。

达尔文3号是信泰人寿最新的互联网重疾险,60岁前重疾额外赔80%,早期癌症等疾病以及恶性肿瘤、心血管重疾可以单独赔多次,在不选择带身故保障情况下,价格尤其便宜。日常消费者问的最多的就是线上线下产品哪个好?代理人和经纪人产品哪个好?大公司和小公司产品哪个好,其实是一个问题。

本期通过线下知名产品平安福20和线上最热重疾达尔文3号对比,可以非常准确客观的回答上面三个疑问:

1、两款产品在轻疾定义、赔付比例、分组等区别

2、两款产品在重疾赔付、重疾定义、交费区别

3、两款产品各自核心优势

4、两款产品日常应用及组合

看产品基本情况:

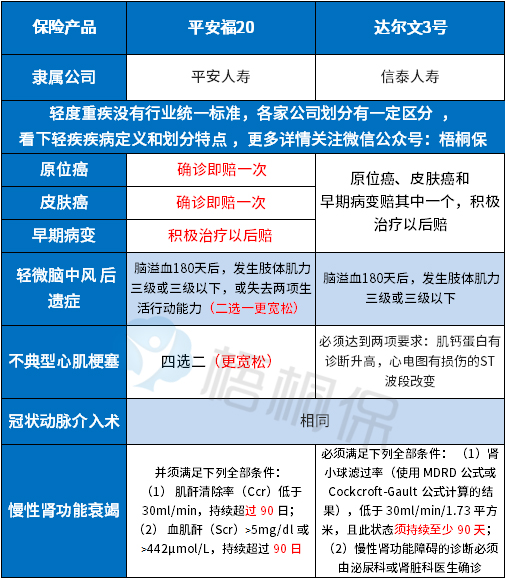

区别一:两款产品轻疾综合保障不同

1、高发轻疾定义上

轻疾都是按照疾病定义赔付,不是按照疾病名称赔付,在保险业协会要求必须承保的6类高发重疾对应的轻疾上:

平安福在早期癌症、早期脑中风、早期心脏病理赔门槛更低,在慢性肾功能衰竭上,两款产品理赔门槛差不多。

2、轻疾赔付比例上

平安福轻疾赔付比例20%,70岁前然后轻疾赔付一次,重疾和身价额外增加20%,给付40%

达尔文3号,轻疾赔3次,赔付比例45%,这个赔付比例非常高。

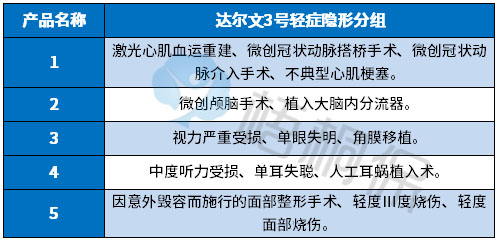

3、轻疾隐形分组

隐形分组往往是同类轻疾只赔其中一个,隐形分组越多,轻疾多次赔付概率越低。

整体上看,平安福轻疾理赔门槛更低,更容易获赔,赔付比例低一点;达尔文3号理赔门槛高,如果赔了赔付比例更高。

平安福20:

达尔文3号:

区别二:两款产品重疾综合保障区别

1、重疾定义细节不同

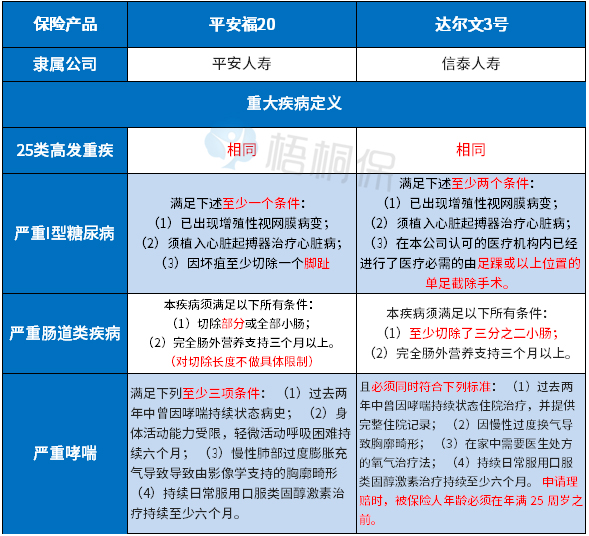

各家公司25类高发重疾各家公司一模一样,有行业统一规范,能够覆盖90%以上高发疾病,但是其他疾病定义各家公司定义和划分不同,就个人而言,未来发生什么疾病是不确定的,除非已经有明显的病史倾向。

线下大公司产品在重疾定义上,整体上更为人性化,理赔门槛比较低,这一点并非夸大,贵有贵的道理。

2、重疾赔付比例上

平安福是单次赔付重疾险,发生约定重疾赔100%保额。

信泰达尔文3号发生约定重疾,60岁前赔180%保额,买的20万保额,60岁前重疾赔36万,加量赔付非常高。

3、癌症赔付上

癌症是第一高发重疾,也是理论上最有可能多赔的重疾,尤其是随着医学进步,像甲状腺癌、乳腺癌等随着超声技术进步,可以早发现早治疗,后续癌症复发转移或新发其他癌症概率高,癌症多赔是有实际意义的。其他疾病多赔概率极低不做评述。

平安福附加癌症多赔,但是要求必须首次重疾为癌症,且癌症要求间隔五年后,癌症复发转移或新发其他癌症赔第二次,这里限制比较大。

达尔文3号,首次重疾为其他疾病,间隔一年后发生癌症还能赔一次,如果首次为癌症,间隔三年后癌症复发转移或新发可以赔第二次,癌症多赔上信泰产品无疑更好。

分析小结:

平安福重疾理赔整体上门槛低,容易获赔,无加量赔付,癌症二次赔付门槛高(这个附加癌症最好不加),交费价格比较贵。

达尔文3号,加量赔付极高,癌症二次理赔门槛低,遇到25类高发重疾以外重疾,可能自求多福,整体交费低很多。

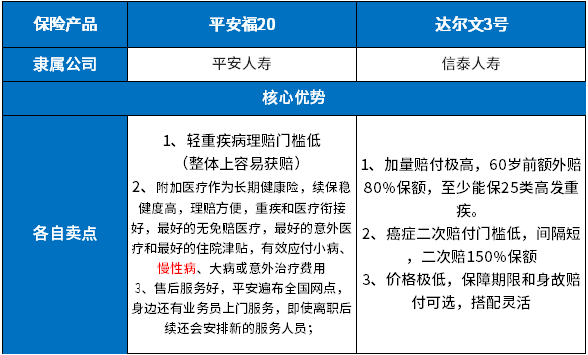

区别三:两款产品核心优势不同

看下对比图:

平安福除了理赔门槛低,还有就是平安福附加健享人生无免赔医疗+附加E生保保证续保五年版,医疗险最核心的就是续保,平安附加医疗险续保稳健度高,不容易停售,寿险渠道销售产品有非常好的续保传统,远比单独投保的小额医疗和百万医疗可靠。

达尔文3号,一白遮百丑,就凭60岁前重疾额外赔80%,加上价格低和癌症多赔,在不勾选身故赔付的情况下价格更低(这种情况下身故赔现金价值),非常适合用于加保,其投保价值也不容置疑。

区别四:两款产品日常应用及组合

对于个人而言,无论买哪种产品,重疾险都要买足保额,轻重疾保障全面,医疗险续保可靠,这是最理想的一种选择,然后根据个人年龄和预算,去达成目标。

这两个产品交费价格差异大,在保障上也有很强互补性。

如果交费能力非常强,就想买份可靠的保险,日常不想去折腾,两款中可以考虑平安福组合医疗。

如果交费预算很低,只能考虑达尔文3号,然后配个比较好的医疗险和定期寿险。

对于一般人来说,交费能力尚可,可以买平安福20万保额组合医疗险+达尔文3号保额10-50万。这种组合线上线下所有优点全部用到,好处在于:

比单纯线下产品性价比更高,重疾保额更高,还有加量赔付和癌症多赔。

比单纯线上产品更可靠,医疗险续保可靠,日常用的多理赔方便,重疾也能买到一定保额,部分轻重疾定义更宽松。

暂无评论

暂无评论