+微信

+微信

作为保险行业的龙头企业,中国人寿历经71载,资金和实力都是很强悍的,服务机构网点分布广泛,在乡镇都能找到中国人寿的身影,不仅品牌知名度高,客户服务也是非常的方便。

我们知道国寿推出的康宁系列,到目前为止已经历经了几代,每一款上市都受到了客户的喜好和认可。时代在进步,产品也不断的在更新升级。但是对于投保了最早的康宁产品客户来说,有什么值得保留和改进的地方呢?

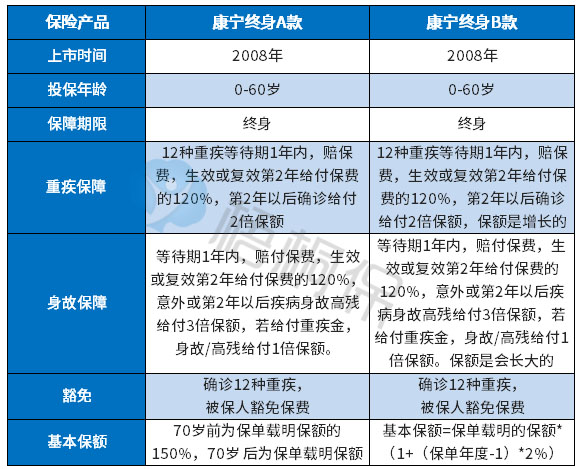

我们来看下早在2008年就已经上市的康宁终身A款和B款的特点,康宁终身A款和B款的保障上都只有重疾、重疾豁免以及身故保障。B款相较于A款的不同点在于保额是会增长的。那么,投保了这两款保险,交完保费以后怎么办?这两款保险能返钱吗?

本期主要分析:

1、国寿康宁终身A款和B款基本信息介绍

2、国寿康宁终身A、B款的核心优势和相对不足

3、有康宁终身A、B款,交完了保费该怎么办?

产品基本信息介绍

康宁终身A、B款的保障是相同,都是确诊12种重疾、身故以及重疾豁免保障,区别在B款的保额会长大,具体情况如下:

核心优势和相对不足

康宁终身A款和B款在早期销售时候,会被业务员搭配年金理财险、或者意外险一起销售,常见的组合计划通常有:

组合一:康宁终身A+鸿寿年金,我们通过例子看下这款组合的利益保障。

可以享受到的保险利益有:

1、身故保障:最高可保到17万。

2、重大疾病保障:可保6万元,发生在缴费期内的重疾,可以豁免后续保费。

3、高残保障:最高可获9万元。

4、固定领取有:养老金:60岁至79周岁每年领取2000元,祝寿金:80周岁生效对应日领取80000元。

5、享受公司分红,红利依据公司的实际经营情况来确定。

若中间没有现金领取,生存金和红利都可以在公司累积生息。

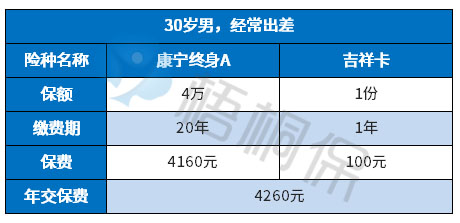

组合二:康宁终身A+吉祥如意,这是疾病保障和意外卡的组合,例子如下:

我们可以看到这款保险计划,不仅有重疾、身故保障,还增加了意外保障,在保障期内身价保障会更高。

组合三:康宁终身B+鸿宇两全,这是一款疾病保障和理财的投保组合。

可以享受到的保险利益有:

1、身故保障:最高可保38.7万元

2、重大疾病保障:最高可保25.8万元

3、高残保障:最高可保到38.7万元

4、固定领取有,教育金:18岁-21岁每年领1万元,婚嫁金:25岁领取6万元,满期金:60岁领取20万元

5、可享公司红利,跟公司经营状况有一定关系。

若是中途未领取,生存金和红利可以在公司累积生息。

通过上述几个例子,我们可以看出这两款保险的优势:

1、重疾保额赔付可以赔到2倍基本保额,身价可以赔到3倍基本保额。康宁终身B款的保额会随着时间的增长,在目前看来,理念也是不过时的。

2、有保费豁免,对于被保人罹患了重疾,只需要处在交费期内,确诊之日后保费可以不用交了。

3、售后服务便捷,理赔也非常方便。国寿的网点机构分布很广泛,乡镇都可以找到国寿的网点,可以通过代理人进行售后和理赔,若是早前保单代理人离职,可以通过95519联系,会指派新的代理人服务。也可以通过国寿的APP进行办理,只要懂得手机操作,保全和理赔业务也是非常方便的。

康宁终身A款和B款的不足之处:

1、保障不全面,只保重疾

这款产品是早期的康宁,只保12种重疾,对于保险行业协会规定的25种重疾没有覆盖完整,与当前主流重疾保险相比较,不含轻症、中症保障,且对于易高发重症没有额外保障赔付。

2、重疾交费贵,保额低

通过上述例子,我们可以看到30岁男性投保康宁终身A款,4万保额,20年交也要将近4000多一年,对于重疾治疗费上是远远不够的,目前主流保障更全的险种,尤其是定期保障重疾险,保到70岁,可以买到30万的保额。

保费交完了,我该怎么办?

康宁终身A、B款是保终身的重疾险,没有理财功能的,保障期长具备一定的现金价值,交完保费后可以选择退保,但是只能依据保单的现金价值来退,不仅保障会中断,同时会存在一定的退保损失。

若是交完保费后,可以考虑继续保留,但是鉴于这两款保险的保障简单,可以在此基础上完善保障,加大重疾保额,添加轻症和中症,可以附加上小额医疗险和百万医疗,不仅重疾可以保障好,也可以解决医疗费报销问题。

产品点评:

康宁终身A款和B款是一款保障责任简单,只针对重疾有保障,含身故和重疾豁免,如果是投保了的老客户,建议还是需要适当增加重疾保额,轻症和中症也要覆盖,完善医疗保障,毕竟之前保额并不高。

暂无评论

暂无评论