+微信

+微信

2020年,保险行业迎来了几个历史性的时刻,首先是推出了全民普惠性质的惠民医疗险,还有首次推出了中长期的医疗险,比较热门的有太平洋的安享百万、平安的20年期中长期医疗险。接近年末的时候,重疾险市场又迎来了新的变革-新定义的重疾险终于来了。

作为第一个吃螃蟹的人,横琴人寿率先推出的-粤港澳大湾区重疾险,从名字上来看,很有地方特色,分为A、B两款。A款保障非常简单,保28种重疾+3种轻症;B款保障比A款好很多,保100种重疾+36种轻症+18种中症。亮点是增加了特定疾病额外赔,B款保单前10年额外赔,保障力度还可以,不过从疾病定义上看,高发的原位癌不保。

作为新重疾定义第一款产品,很多人都非常好奇,它的保障怎么样?

本期主要分析:

1、粤港澳大湾区重疾险投保基本信息

2、粤港澳大湾区重疾险主要优势分析

3、粤港澳大湾区重疾险相对不足之处

4、横琴人寿保险公司靠谱吗?

首先了解产品基本信息

本产品主要优势分析

1、特定重疾额外赔

保险公司根据过往大湾区的发病情况,专门对8种特定疾病额外赔50%保额,无论是A款还是B款,都有这个保障。

这8种特定疾病如下:

以鼻咽癌为例,在广东地区特别高发,主要跟当地的病毒类型、爱吃腌制食物有关。假如买了50万大湾区重疾,保障期内罹患这8种疾病,一共能赔75万。

此外,对于B款重疾险,还增加了16种成人重疾、8种老年重疾多赔50%的保障。分别是:

2、前10年患重疾,多赔80%

这项保障只有大湾区重疾B款有,A款是没有的。对于大湾区B款重疾,如果在买后的前10年里,罹患重疾能多赔80%,这个比例还是非常高的。

如果患的重疾刚好是上面那8种大湾区高发疾病的话,还可以额外赔50%保额。

比如买了50万保额,前10年里患重疾鼻咽癌,能直接赔115万,保额翻了一倍多。

不过和老重疾相比,很多旧产品都是60岁前额外赔,大湾区重疾在赔付时间上还有待提高。这款只限制保单前10年,限制条件相对比较严格。

值得注意的细节部分

1、没有原位癌保障,部分定义变严格

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,是非常高发的疾病,老版重疾都将它作为轻症来赔。

而大湾区重疾的条款,无论是 A 款还是 B 款,都没有原位癌的保障,如果得了原位癌,两款大湾区重疾都是不赔的。

从各家保险公司理赔年报来看,原位癌还是比较高发的。

此外,大湾区重疾的【慢性肾功能衰竭】定义也较为严格,要求满 180 天,还要符合另外两项要求才能赔。而较宽松的定义,只需要满90天,符合其中一项要求就行。

具体看下大湾区重疾和市面上的旧款重疾险在轻症疾病定义上的区别:

2、保障不灵活,必须附加身故

无论是保到70岁,还是保终身,都必须要附加身故。对于预算不多的朋友来说,保费压力会非常大。

此外,这款产品也只有大湾区A款重疾能保到70岁,保障更好的B款只能保终身。

3、轻症只赔30%

新的定义要求必须承保的轻症有3种,赔付比例不得超过30%,对于其他的高发轻症,理论上是可以单独提高赔付比例的。比如3种法定轻症赔保额的 30%,其他高发轻症赔45%。

不过,从大湾区新重疾来看,所有轻症仍统一按30%来赔,和目前轻症赔 45% 的旧重疾相比,差距还是不小的。

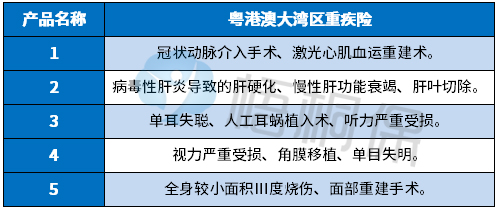

旧版轻症有的隐形分组,粤港澳大湾区重疾也没有避免,并且疾病种类还不少,具体看下病种:

以上病种只能赔其中的一项,比如赔完冠状动脉介入手术之后,同组的激光心肌血运重建术就失去了赔付的机会。

横琴人寿怎么样?

横琴人寿的名气不大,是一个刚成立不久的保险公司,下面看下横琴人寿的实力怎么样?

1、横琴人寿实力怎么样?

横琴人寿成立于2016年,注册资本20亿元,保险公司成立条件要求都很高,注册资本要求20亿以上,都受保监会监管,主要还是看产品本身特点。

2、当地没有网点会有什么影响?

投保线上产品,当地没有网点,部分保全可以通过APP或微信等渠道可以自助办理保全,也是比较方便快捷的。

并且现在线下购买的产品,理赔都在朝向线上发展。所以这块可以不必过度担忧,如果是不放心,可以选择当地有网点的,有不能线上解决的问题,可以直接去柜台办理。

产品点评:

比起旧版同类网销险种,超级玛丽系列、达尔文3号等高性价比产品来说,横琴粤港澳大湾区重疾险(A款)只有法定的3种轻症,B款的保障责任多点,但是轻症赔付比例不得超过30%,赔付比例较低,也没有附加癌症多赔、保原位癌保障。增加的特定疾病保障还可以,不过交费也不便宜。

有不少疾病定义更宽松、赔付额度更高的网销重疾险,交费价格还更有优势。

暂无评论

暂无评论