+微信

+微信

市场上的重疾险,按照返不返钱,可以分为消费型重疾险和返还型重疾险。消费型重疾险,是发生大病赔付保险金额,没有发生大病,也不能返还所交保费的一类险种。

而终身消费型重疾险,顾名思义,就是保障期是保终身的,活到多少岁保到多少岁,60岁也是终身,99岁也是终身。终身型的相比定期的,保障更加的完善,不用担心到期保障结束的情况。

消费型重疾险,相比返还型重疾险来说,最大的一个优势是,保费便宜很多,另外保障责任上比较灵活,可以附加身故责任、特定疾病二次赔付等责任,消费者自由度更高的同时也增加了选择难度。

本次榜单覆盖了市场热销10款终身消费型重疾险,重点关注疾病保障这块,看下具体的排名情况。

本期文章的要点:

1、各险种的投保基本信息

2、各险种的排名情况分布

3、产品的核心亮点及不足之处

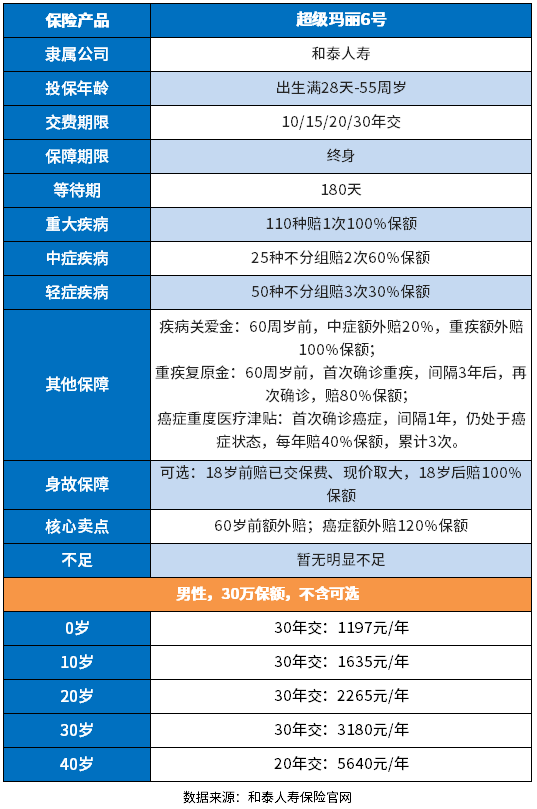

一、第一名:和泰人寿超级玛丽6号

这款产品作为网销险种,投保方式灵活,不带身故责任,具体的保障内容如下:

优势:

1、不带身故责任,进一步降低费率,交费价格非常有性价比;

2、保障力度大,自带60岁前额外赔;

3、高发疾病癌症可以额外赔,累计赔120%保额。

不足:

1、网销重疾险的通病,没有医疗险搭配;

2、另外从轻症赔付细节来看,会存在多项疾病赔一项的情况。

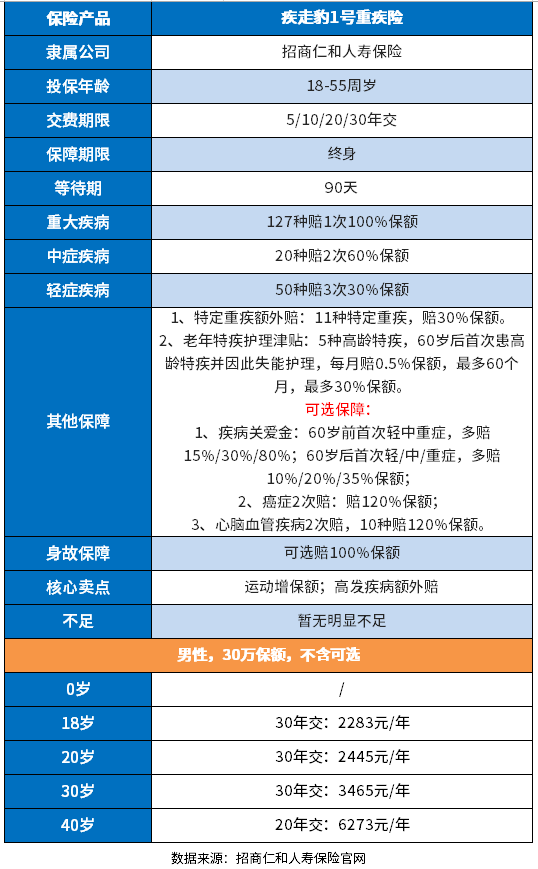

二、第二名:招商仁和疾走豹1号重疾

作为招商仁和的一款产品,增加了比较特色的内容:运动增保额,最高可增25%保额。

优势:

1、自带特定疾病额外赔,其中特定重疾,额外赔30%保额;老年特疾护理津贴,60岁后首次患高龄特疾并因此导致失能,需要护理状态,最多可以赔30%保额。

2、提供了可选责任,60岁前/后都可以额外赔,覆盖轻中重症。

3、高发疾病可以额外赔,间隔3年,再赔120%保额,额外赔的力度大。

不足:

1、同样没有搭配的医疗险一起投保,需要再额外补充;

2、这款是针对18-55岁人群投保,是成人专属的产品,小孩子是不能买的。

三、第三:信泰完美人生守护(金葫芦版)

重疾险市场中,有多赔和单赔险种,多赔重疾,不用担心患了重疾之后,没有保障。信泰完美人生守护(金葫芦版)就是一款分组多赔重疾险。

优势:

1、大病不分组赔多次,保额递增赔,最高可以赔200%保额。

2、60岁前额外赔,额外赔80%保额。

3、可选高发疾病额外赔,覆盖轻度癌症、癌症保障,赔付力度大,癌症二三次分别赔120%、150%保额。

4、能附加两全,满期可以返还保费。

不足:

1、自带身故责任,相比身故可选,保费会更高一些。

2、也是重疾单独作为保障,不能附加医疗险一起,需要再额外补充。

四、第四:中荷人寿超越1号

作为健康类产品,疾病保障内容非常的重要,这是一款相对来说,保障内容简单的产品。

优势:

1、基本保障责任全面,可选高发的重疾额外赔,覆盖癌症、心脑血管疾病。

2、预算足,提供了重疾二次赔。

不足:

1、自带身故责任,增加了保费费率。

2、选择附加癌症和心脑血管疾病,两项责任须同时附加。

3、轻症赔付多项赔一项的隐形分组情况,以及额外补充医疗险。

五、第五:华夏人寿常春藤经典版

华夏人寿是老七家保险公司之一,知名度肯定是比其他保险公司都要大。旗下的常春藤经典版,是大病单赔险种。

优势:

1、投保的灵活度高,轻中症都可选附加;

2、住院关爱津贴保障,18周岁后住院治疗的,可以按照保额的0.1%给付住院津贴。

不足:

1、自带身故责任,增加了交费负担。

2、住院津贴的给付,会扣除重疾保额。

3、附加的癌症额外赔,再次赔只赔100%保额,很多险种都能赔到120%,甚至是150%保额了。

六、第六:海保人寿如意生活重疾险

海保人寿的知名度不高,旗下的如意生活重疾险,提供了比较有特色的-寿险复原保险金。

优势:

1、提供比较有特色的保障内容:特别关爱身故金,18-60岁之间,自重大疾病确诊日起1年后不幸身故,按照对应的比例赔付保额,满1年不满2年的,赔20%保额。

2、投保灵活度高,可选轻中症保障。

不足:

1、自带身故责任,变相提高了保费。

2、没有医疗险搭配,需要再额外补充。

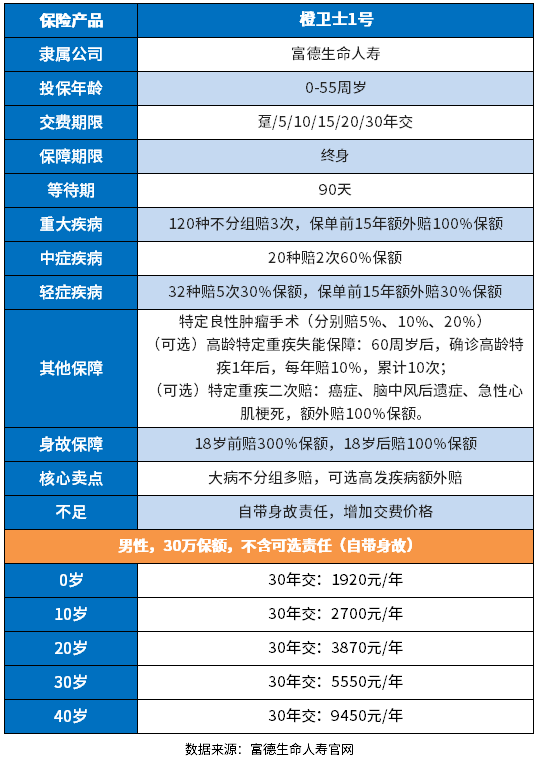

七、第七:富德生命橙卫士1号

多赔的险种又有分组多赔和不分组多赔,不分组多赔型的,从理论上来说,获赔的概率更高。

优势:

1、大病不分组赔3次,多次赔付的力度大。

2、保单前15年额外赔,覆盖重疾和轻症,最高额外赔100%保额。

3、保障内容丰富,可选高发的重疾额外赔,覆盖癌症、心脑血管疾病。

不足:

1、自带身故责任,交费价格偏高。

2、没有医疗险组合,需要再重新配置。

八、第八:同方全球人寿凡尔赛PLUS

虽然说很多险种自带的有额外赔,不过有句话叫做“羊毛出在羊身上”,自带的额外赔责任,无形之中增加了交费价格,如果本身不需要这些附加责任,无疑是增加了交费负担。

保障内容很重要,但是交费价格也是一样重要,毕竟几十年的交费,是需要持续交费能力的。

优势:

1、65岁前都有重疾额外赔,最高可以额外赔80%保额;且轻中症都有额外赔。

2、可以选择附加癌症额外赔,包含新发、复发、转移和状态的持续。

不足:

1、轻中症共享赔付次数,最高可以赔5次。

2、没有搭配的医疗险组合,从完整性上看,健康保障的完整度是不够的,需要再额外搭配。

3、轻症赔付有多项赔一项的隐形分组情况,实际保障的病种有折扣。

4、交费价格不便宜,这款产品特色保障内容少,作为单赔险种,交费价格性价比不高。

九、第九:长生人寿健康无忧多倍版

在购买多次赔付的重疾险时候,除了关注保障内容,还需要关注交费价格。整体来说,多赔的本身就比单赔的要贵。

优势:

1、大病不分组赔2次,多次赔付力度大。

2、投保的灵活度高,可选轻中症疾病保障;身故责任可选,赔保费或保额。

不足:

1、没有高发的疾病-癌症,额外赔付保障,保障力度不是很大。

2、费率不低,从保障内容上看,这款产品自带的责任并不多,但是交费并不便宜。

暂无评论

暂无评论