+微信

+微信

华夏人寿近几年发展迅速,既有保费排到行业第四的骄人成绩,也有偿付能力低,继而被接管的尴尬时刻。近段时间以来,不少小伙伴想要了解华夏人寿的真实发展状况,对公司发展和保险产品渴望做一个评估。

1、华夏人寿公司发展状况

2006年12月,华夏人寿成立,作为全国性的股份制寿险公司,总部位于北京

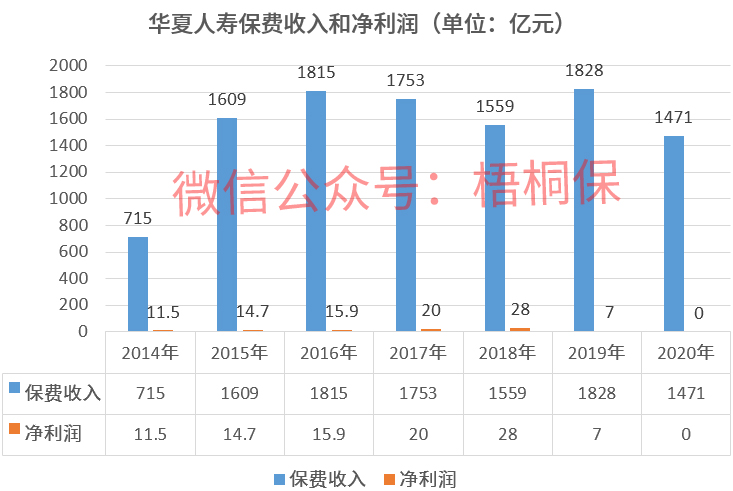

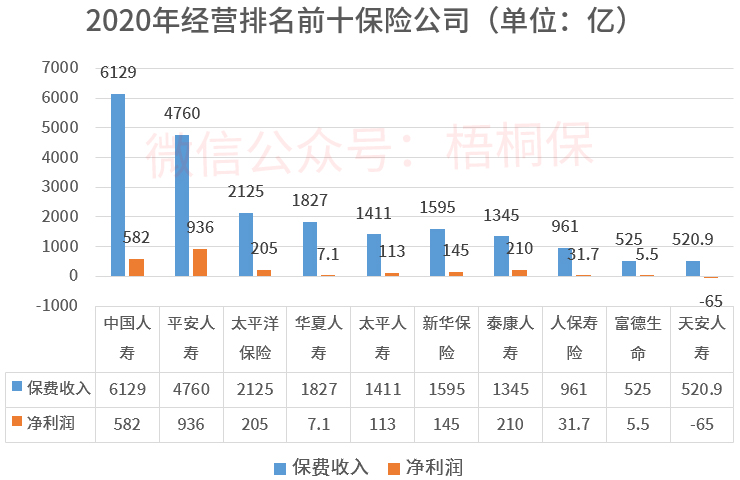

2013年公司年度保费372亿元,市场第九;2014年度保费715亿元,市场第七;2015年度保费1609亿元,跻身市场前四;2016年度保费1815亿元,居市场第四,之后保费收入排到第四或第五,仅次于国寿、平安、太保。

2014年11月,华夏保险财富一号两全保险万能型(C款)获保险行业稳健收益万能险产品年度大奖,华夏保费收入中,来自银保渠道的保险理财产品占多数,为未来偿付能力不足埋下隐患。

2020年华夏人寿财富世界500强第449名,截止目前华夏网点覆盖24个省市,分别是:北京、河南、江苏、山东、陕西、安徽、内蒙古、湖南、四川、青岛、云南、河北、广东、浙江、上海、苏州、宁波、深圳、天津、无锡、江西、海南、东莞、黑龙江,员工一度达到50万。

2020年7月17日,由于华夏人寿因偿付能力低,银保监会宣布对华夏人寿实施接管,接管期限为期一年。

2021年6月4日,银保监会发布《关于调整部分接管组组长的公告》,银保监会人身险部一级巡视员刘宏健将接任华夏人寿接管组组长。

2、华夏人寿面临的问题:保费收入结构和产品定价

在华夏保费收入构成中,银保渠道理财收入一度超过40%,交费期限多为趸交或3、5年。短期内带来亮眼的保费收入数据,但是保险理财第5年开始返还生存金,搭配的万能账户也要持续给付利息,带来持续的流动性压力,交费年限短无法带来持续的保费收入。

而能够带来持续保费收入来源的健康险,比如重疾险,华夏产品定价比较激进:

就拿过去主打的产品来说:

重疾定义改革以前,华夏人寿销售的常青树2015、常青树特惠版、旗舰版,还有常青树多倍2.0等,定价都比较低,综合保障全面,搭配医疗险续保条款也比较好。

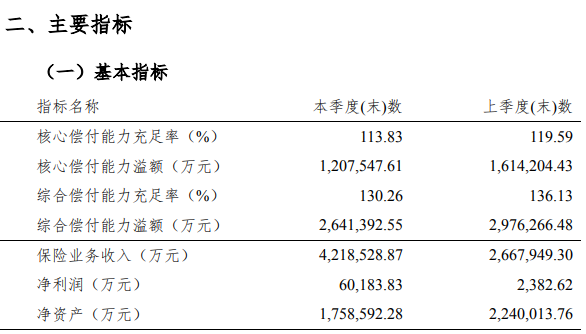

3、公司偿付能力、保费收入、净利润

偿付能力:华夏2020年披露了一季度偿付能力,后续因为被接管暂未披露后续情况,华夏偿付能力过去一直在核查线附加,核心偿付能力和综合偿付能力不高。

保费收入和净利润情况:2020年净利润情况并未披露。

相对于当前的其他公司而言,净利润很低。

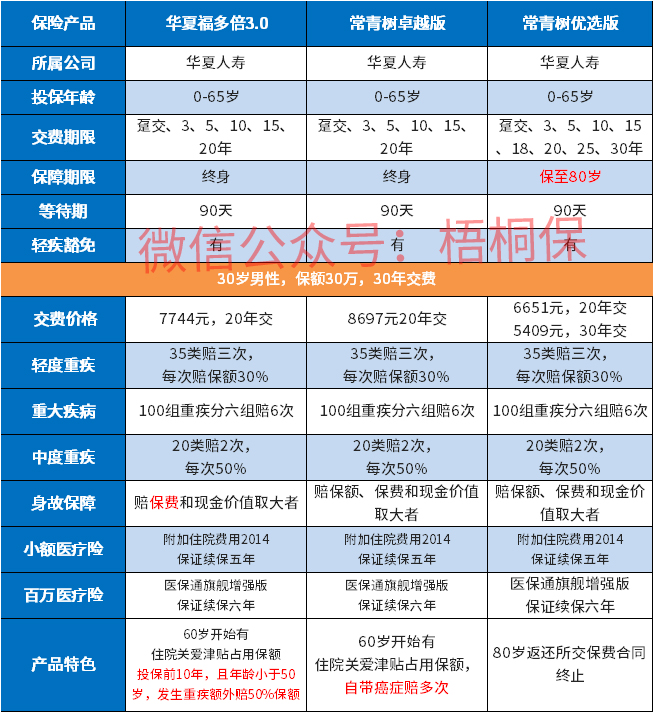

4、华夏人寿当前最新产品

定期返还型产品:常青树优选版,30岁买30万保额,身故赔保额,轻疾重疾和中疾全面,交费五六千一年,比大公司同类产品便宜一大截。

储蓄型重疾险,华夏常青树卓越版,自带癌症单独赔多次,30岁30万保额,交费8600左右,同期其他大公司重疾险至少交费8900,如果加上癌症多次赔付,至少9300元以上。

华夏被接管以后,产品定价有所提高,但是相对大公司而言,仍然费率比较低。

相对国寿、平安既有品牌优势,又有深厚的客户积累,华夏要想在保险产品分得一杯羹,唯一能走的路就是主攻产品。

在当前保险理财产品万能利率:除了少数当前主打理财产品,搭配的万能账户实际利率达到5%。

过去大量理财产品,实际利率已经降低到3.5%,接近保底利率:

华夏人寿未来发展,取决于被接管以后,是否能改善保费结构,在长期健康险领域,比如重疾险和百万医疗险定价是否会提高,提高续期保费收入,切实改善偿付能力。

暂无评论

暂无评论