+微信

+微信

太保金佑人生A款2014因为其特有的分红增保额,上市之初颇受关注,这种分红增保额一般是香港保险才有的,但是不少人买了这款产品以后,网上非议不断,不少人说金佑人生比较坑等等,这款老产品弊端真的存在么?

本期产品分析:

1、金佑人生2014轻疾、保额增长幅度优势分析

2、金佑人生2014主要缺点解读

一、金佑人生2014轻疾、保额增长幅度优势分析

先看下这款产品保险责任:

这款产品主要优点:

1、轻疾疾病覆盖范围广

常见如轻微脑中风、不典型心肌梗塞等都覆盖在内,这是2014年的产品,能有轻疾保障,且疾病范围全面,在当时绝对是高大上的存在,即使是在今天依然不落后。

2、含有轻疾豁免

发生轻疾可以豁免保险费,发生上述轻疾,可以免交后续保险费,整个产品的轻重疾保障范围全面。

3、保额分红,主险和轻重疾保额会长大

0岁宝宝,投保金佑人生A款2014,保额30万,年交保费7020元,20年共交14万

只要能够拿到中档分红,那么30年大概保额增加三分之二左右。

生存总利益就是退保金,就是这一年退保大概可以退多少钱,0岁投保,第36年,也就是孩子36岁时回本。

注意:这个增额同样情况下,比金佑人生2017要高,金佑人生30年增加50%左右,没有金佑2014高。

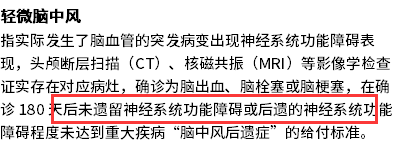

4、高发轻疾轻微脑中风理赔门槛低

这款产品针对轻微脑中风,发生脑溢血180天后有后遗症就可以申请轻疾理赔,对后遗症没有具体要求,这种属于轻微脑中风理赔门槛最低的类型。

二、金佑人生2014主要缺点:

1、轻疾赔付影响重疾赔付。

发生轻疾赔付以后,重疾有效保额会等比例减少,这个轻疾赔付后会明显影响重疾赔付,也就是说轻疾不是额外赔。

2、轻疾赔付有10万保额限制

不管重疾保额多少,轻疾赔付比例虽然是20%,但是赔付金额不超过10万,也就是说客户重疾保额一般超过50万会影响权益。

3、现金价值低,前期保额增长慢

这款产品0岁投保,第36年回本,回本时间比较慢,当前的重疾险交费27年-30年左右回本。投保前期保额增长并不明显。

产品分析总结:

金佑人生分红型2014是太保下架的一款重疾险,缺点比较显著,轻疾赔付影响重疾赔付,轻疾赔付有10万保额限制,不利于大额投保,且近期出险,显然是不划算的,很显然这款产品对消费者有利建立在两个前提下:一是太保每年分红稳定,能够达到中档分红及以上;二是被保人活的越长越有利。之前买了这个产品的,可以考虑买一个线上互联网重疾险加大重疾保额,抵御风险。

暂无评论

暂无评论