+微信

+微信

平安万能险,有近20年的销售历史,拥有众多的老客户,投保的万能计划书各不相同,智盈和智胜早已停售,目前在售的是智悦,不同万能险产品只是在缓交、调整保额等少数细节上有不同,主要特征上几乎一模一样,那么一份正常的万能险投保计划书是怎样的?平安万能险适合投保吗?

本期产品分析:

1、平安三款万能险主要细节区别分析

2、平安万能险的主要优势和缺点分析

3、平安万能险投保计划书分析

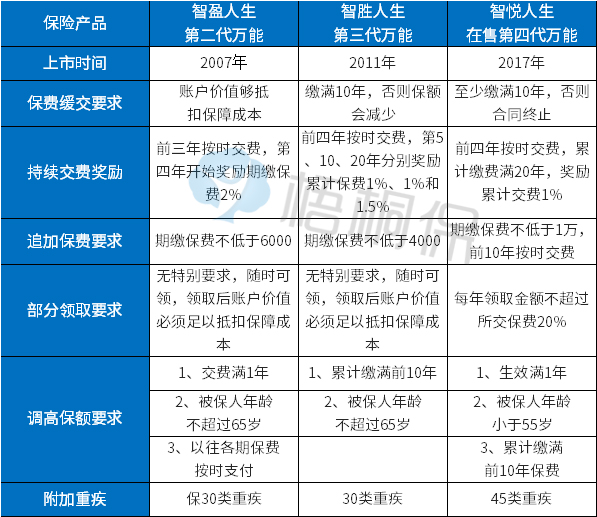

一、平安三款万能险主要细节区别分析

平安第一代万能叫做智富人生A/B,智盈和智胜分别是第二和第三代万能,智悦是当前在售的,先看下产品区别:

万能险一直在更新,通过对比发现,万能险每一次更新,都是更加注重保障,引导消费者长期交费,弱化理财属性。

可以仔细看下万能险在缓交、持续交费奖励、追加保费、调整保额、部分领取上的详细规定。

二、平安万能险的主要优势和缺点分析

(一)主要优势分析

1、可以附加市场上最好的无免赔医疗险和住院补贴

平安万能险都可以附加健享人生或住院费用医疗,保证续保5年,同一疾病间隔30天可以再次报销,每次可以报销疾病门诊,可以有效应付小病或慢性病,尤其是对早期糖尿病、高血压、病毒性肝炎长期吃药看门诊复查的消费者非常有利。(在其他公司买不到类似产品)

另外配一个类似平安E生保百万医疗险以后,可以实现大病小病或慢性病治疗费用都能报销。

平安万能险主险保额和重疾保额不是一比一,发生重疾赔付以后合同不会终止,附加医疗险在保证期依然有效。

(很多人只把万能看成理财产品,不附加医疗险,造成万能险保障功能大打折扣)

2、储蓄性远远优于保障型产品

平安少儿万能险,年交6000,保额不超过20万,按照中档万能利率,第9年回本,保障型产品至少近30年左右才能回本;(平安万能险近20年来长期稳定在4.5%中档利率,这个预测数据是具有相当的准确性)

成人万能险,保额不超过20万,年龄不超过30岁,按照中档万能利率,第11-13年回本,比保障型产品最快27年回本要快得多。

拿市场上保障型产品中现金价值算是非常高的华夏常青树多倍版作为参考:

(如果被保人没有发生重疾或身故,一生平安,拿回来的钱远远比保障型产品高)

3、交费灵活资金灵活

如果被保人年龄不大,买的保额不高,万能险缴满10年就能缓交,保障依然有效。如果投保年龄大,比如40岁以上,建议交20年。

万能险有部分领取功能,遇到资金紧张,可以部分领取账户价值救救急;如果交费困难时,可以部分领取账户价值来交费(交费压力比保障型产品压力要小很多)

(万能部分领取后,主险和重疾保额等额减少,但是可以通过调高保额方式,后续提高保额)

(二)主要缺点:

1、没有轻度重疾保障

这是与保障型产品最大的区别,平安万能险都能保25类高发重疾,涵盖了90%以上高发疾病,但是不能保轻度重疾,自然也没有轻疾豁免。

(但是轻疾只是相对重疾理赔门槛稍低,但是赔付门槛依然很高,但是轻疾普遍治疗费用低,几万块钱治疗费用并不会对家庭造成严重打击,万能险搭配的医疗险可以报销治疗费用)

2、重疾保额难以提高

成人重疾保额如果买的很高,比如30万以上,那么每年扣的保障成本会大幅提高,如果选择交10年,后续不缴费可能会失效;这种情况下万能需要考虑20年交。

平安万能险特点在于:高度可靠的医疗,高储蓄性和灵活性、加上一定的重疾保障。

3、交费灵活,但是缓交可能导致医疗险失效

万能险如果附加有住院医疗险,缓交保费,主险、重疾和无忧意外依然有效,但是附加住院医疗险会终止,如果交费期限短,万能险一般不附加住院医疗险,医疗险单独投保;

4、资金灵活,部分领取会影响万能账户累计,而且部分领取后主险和重疾保额会等额减少。

三、万能险常见计划书分析

平安每一款万能险计划书组合是相同的,一般常见组合是:

这种有个弊端,就是一旦缓交保费,主险、重疾、无忧意外依然有效,但是附加医疗险会中断。

因此很多人主险、重疾和意外放在一起,单独投保平安鑫盛、鑫利或鑫祥附加医疗险,发挥万能险交费灵活优势,如果哪一天不想交费,只需要交鑫盛等组合的医疗险保费就可以。

万能险在现实中产生问题在于:

1、将万能险当做理财产品,身价重疾保额很低,甚至不附加医疗险,基本没有保障功能,如果是当做理财产品来说,万能险前五年要扣初始费用,觉得不能接受。

2、将万能险同保障型产品相比,同样交费下觉得买的保额不高,且不保轻疾,在保障型产品流行的当下,很多人拿保障型产品来劝说客户退保。

万能险很多时候是在搭配全面的医疗险情况下,追求的是保障和收益的一种均衡,而不是高保障。

总结:万能险可以组合全面的医疗险,不管大病还是小病,都能报销,加上一定的重疾保障和住院津贴,比较适合:创业期的青年、家庭主妇或家庭普通成员(无收入或收入不高,但是需要一定保障)和想要既有一定保障,又有一定收益的消费者;

暂无评论

暂无评论