+微信

+微信

光大永明人寿保险有限公司成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建,后续为了更快的发展,先后注入不同的资本,在强大的资本的支持下,在市场上的份额不断的攀升,在全国的分公司也在不断的完善。

超级玛丽旗舰版,是光大永明人寿近期推出的新产品,涵盖了重症、中症和轻症三大保障类型,保障全面,并且对于40岁以下的投保人前10年内的保单还能赠送35%的重疾保额等,那么价格和同类型的产品相比会高出很多吗?下面我们将从以下方面具体分析。

本期主要分析:

1、超级玛丽旗舰版在交费价格、癌症赔付、身价保障等的优势分析

2、超级玛丽旗舰版在轻症疾病赔付、癌症二次赔付时间间隔等缺点分析

3、光大永明人寿保险公司可靠吗?理赔怎么样?

一、超级玛丽旗舰版和其他产品的对比

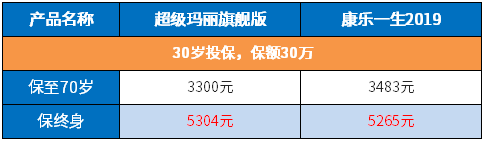

选择的是同样具有癌症二次赔付的康乐一生作为参考对象,详细的对比详见以下表格。

二、主要优势分析

1、身价保障好

身故可选择退保费和保额,而不是简单粗暴的退已交保费,相比于身故直接退已交保费的险种,变相的提高了身价保障。

2、可选癌症二次赔付

可提供癌症2次赔付保障。第一次确诊为癌症,3年以后癌症新发、复发转移及持续治疗额外赔付1倍基本保额;第一次确诊为癌症之外的合同定义的其他重大疾病,1年后首次确诊癌症新发,额外赔付1倍基本保额。

3、保障方式灵活

保障期限灵活,适合不同人群需要,可选择保障至70、80周岁或者终身。

对于已经拥有一定保障,希望加保的消费者来说,选择保定期,价格相对便宜,比较合算,以保障70岁和终身为例,不同的保障方式下的交费价格如下:

4、交费价格合理

超级玛丽旗舰版的保障很全面,那么很多人担心它的交费是不是很贵,毕竟“一分钱一分货”的道理深入人心。可以很肯定的说,这款产品的价格并不高,和它提供的保障相比这款产品的性价比可以说是很优秀的。下面是不同年龄的交费价格:

5、重疾额外赔付

投保时被保人的年龄在40周岁以下且在第10个保单周年日之前,确诊首次患本合同的重大疾病,将按本合同基本保险金额的35%给付额外重大基本保险金。

40岁面临工作和家庭的双重负担,在高强度和高压力的环境下,疾病高发,重大疾病的额外赔付,真正的做到人性化的关怀。

三、值得注意的细节设置

1、轻症的隐形分组

虽然轻症不分组赔2次,但是轻症疾病存在隐形的分组,多种轻症疾病仅赔付一种,变相的提高了轻症的赔付标准。

条款中的多种轻症赔付一种的疾病如下:

2、癌症二次赔有时间间隔

可选癌症二次赔付,但是癌症的二次赔付有时间间隔的要求,即第一次进行重大疾病的赔付之后,第二次因癌症新发、复发转移及持续治疗进行赔付需3年以后,不是确诊即赔。具体的条款如下:

3、重疾是“裸险”

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

这款产品作为网销重疾险,不能组合医疗险一起投保,保障上面存在一定的缺口。

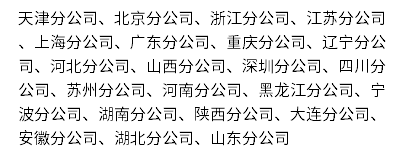

四、光大永明偿付能力及服务网点情况

在决定购买一份保险产品之前,对于该公司的偿付能力以及后续的理赔服务也是要关注的重点。

光大永明人寿的资金雄厚,自成立之后,先后有不同的资本注入, 目前综合偿付能力238%(保监会要求大于100%即可),偿付能力还是可以放心的。

在全国设有22家分支机构,服务网点密集,对于保单的后续服务及理赔更加安心。下面是光大永明人寿在全国设立的分支机构总览表:

总结:

超级玛丽旗舰版保障全面,涵盖了重症、中症、轻症三种类型的保障,重症叠加赔,保障额度高,且可选癌症二次赔付(赔付门槛低、间隔期短),重症方面保障充足,成年前退保费、成年后退保额身价保障不缺,交费价格也很值得青睐,总的来说,这款产品在疾病保障、身价、交费价格都不错,但是轻症有隐形分组,承保疾病种类不实际,另外需关注组合医疗险,注重保障的完整性。

暂无评论

暂无评论