+微信

+微信

这几天信泰如意享又火了一把,原因是又要停售了。

如果没记错的话,这是梧桐君第二次听到这款要停售,几个月前就听过一次,但愿这次别再开玩笑了。

2018年,信泰人寿依托中介渠道持续发力, 总算实现盈利,这家公司除了拥有完美人生守护、i立方等健康险产品,还有一款是不少经纪人力推的养老理财产品:如意享养老保险,预定利率达到4.025%,这个定价利率到底是个什么概念?那么信泰如意享养老保险真的收益高且可靠么?

本期话题分析:

1、如意享年金保险与同类收益对比分析

2、如意享养老年金预定利率解析

3、 如意享年金保险主要优缺点分析

4、案例分析:国寿鑫享至尊与信泰如意享哪个好?

5、信泰人寿产品可靠吗?

一、如意享与同类产品收益对比分析

这里选择的参考对象中,百年盛世年金与如意享,都是不分红,约定年龄 开始领钱的养老保险;而尊赢人生属于现金价值 高长期收益高的高端保险理财产品,通过这种类比,可以很直观的看到这款如意享的收益情况,具体如下:

通过对比:

如意享,不分红,前期不返钱,靠现金价值累计,最快在55岁以后开始返生存金,长期收益算是很高,这里必须强调,上述表格中,信泰如意享的演示的是确定收益,不是预期收益。

二、如意享养老年金预定利率解析

信泰如意享养老年金保险,前期现金价值比较低,第9年现金价值回本。

预定利率4.025%,指的就是现金价值按照4.025的年复利增值。

从表格中可以清晰看到第10年开始,现金价值每年按照4.025%的年复利增值演示,到60岁时已经增值到478万。

简单地说,类似于开了一个长期理财账户,每年账户里面的钱按照固定利率年复利4.025%增值,上一年的利息,会计入下一年的本金。

三、如意享年金保险的主要优缺点分析

主要优点:

1、保险利益比较确定,资金较为灵活

这款理财产品不分红,到了约定年龄领取养老金,领取金额就是基本保额,投保时 一旦交费金额确定以后,现金价值(退保金)和未来的养老金都是确定的。能够形成稳定的预期,不用担心领的多或领多少。

如果日常有资金需求,可以通过保全减保来取现。

2、现金价值高,回本比较快

现金价值高,日常如果有资金紧张时,可以办理保单贷款的金额高,紧急情况下即使退保也不会有经济损失,灵活度更高。

这款 产品现金价值特点:

如果是趸交保费,交费第9年,现金价值回本;

如果是三年交费,交费第9年,现金价值回本;

如果是五年交费,交费第9年,现金价值回本;

如果是十年交费,第10年交完费就已经回本。

一般高端理财,三年交费,第三年末现金价值就已经回本,这款理财产品虽然前期现金价值较低,但是后期现金价值很高,跟高端理财产品相差不大。

3、万能账户追加手续费低

这款理财产品搭配的万能账户,如果追加资金进入万能账户,那么扣除手续费1%,其他公司一般是3%左右,所以这款手续费很低。

主要缺点:

1、、没有保证领取功能

一般专门的养老保险,有保证领取功能,比如60岁开始领取,保证领取30年,如果61岁身故,会把剩余29年没有领的钱一次赔给受益人。

注意:这款产品本身前期现金价值就很高,没有保证领取功能可以理解。

2、追加万能账户有限制

这款产品搭配的金掌柜万能账户每年只能追加一次,且每次不能超过基本保额20%。(对追加万能账户限制很高)

理财产品最大的魅力就是万能账户的复利滚存,追加万能投保,不仅回本更快,长期收益也会更高。 这款理财产品万能追加限制很高。

3、留意部分领取和退保手续费

每年万能部分领取金额不超过已交保费20%(有的公司没有具体金额限制) ,且投保前五年会有手续费( 第一年5%,依次递减,第六年开始退保无手续费 ,前期如果万能账户有钱,不建议短期退保)

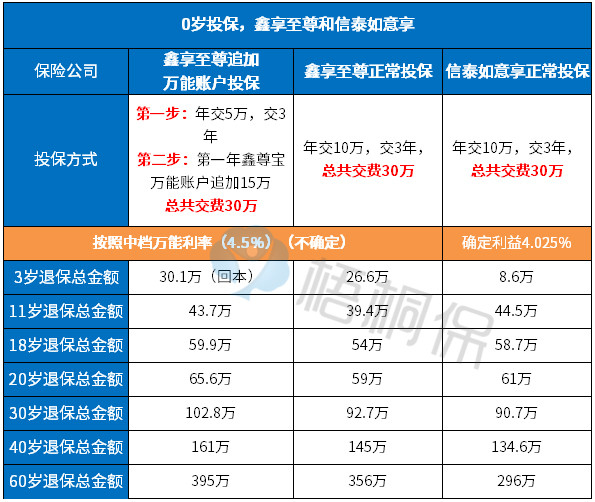

四、案例分析:国寿鑫享至尊与信泰如意享哪个好?

信泰这款产品金掌柜万能账户追加有限制,加上信泰经营情况不稳定,追加投保并不是很靠谱。

看下国寿当前的鑫享至尊和信泰如意享对比:

简单的说,国寿的产品附加鑫尊宝庆典版万能账户目前实际利率5.3%,正常投保情况下未来能够保持中档4.5%利率就能够与信泰如意享相当,长期收益更高。

如果类似国寿鑫享至尊这种产品,选择追加万能账户方式投保,利用大公司万能利率比较稳定的优势,无论是回本时间、短期收益还是长期收益都有一定的优势。

五、信泰人寿产品可靠么?

信泰人寿成立于2007年,目前有18家分公司,250个线下网点,总 资产455亿,这个公司网点分布比较广泛,但是近年来经营情况并不乐观:

1、近五年的净利润和保费收入情况:

保费收入和净利润是反映保险公司经营情况的重要指标:

这家成立近11年的保险公司,保费收入近年来增长较快,但是保费收入和净利润波动大,整体上处于亏损的边缘,经营情况不是很稳定,这种公司追加万能投保不是很可靠。

2、从保险公司偿付能力看 :

这家公司2016-2019年,每年一季度综合偿付能力指标分别是:

银保监会要求保险公司核心偿付能力和综合偿付能力不得低于100%,信泰人寿的偿付能力不是很低,但是相对行业平均偿付能力200%多来说,仍然不是很高,偿付能力反映的是保险公司资产给付应付保险金的能力。

3、从金掌柜万能账户利率来看:

如意享万能账户上市两年来,实际万能利率为5%,高于中档4.5 %万能利率。

但是在信泰人寿众多的万能账户中,只有金掌柜和金富贵和附加金管家三个账户能够达到5%的万能利率,账户持续时间不长,其他绝大多数万能账户实际利率只有3%-4%。

分析总结:信泰如意享养老保险,产品本身从现金价值还是长期收益角度,在理财产品中算是比较突出的,基本在6-7年回本,如果交费能力一般,每年交的钱很少,这款可以考虑。如果交费能力很强,有追加万能账户的交费能力,线下大公司(如国寿、人保、平安)万能账户比较稳定,长期在5%以上,搭配万能账户复利滚存,产品更靠谱。

暂无评论

暂无评论