+微信

+微信

少儿重疾险在保险市场上各式各样,线上出现的少儿重疾险热度也很高,有着独特的优势,与线下热销的重疾可以互相补充,为孩子建立个完整的健康保障体系。

健康无忧C3青少版是新华人寿110类重疾单赔,57类轻疾赔3次赔保额20%,在少儿特定重疾赔付上增加到了18类,少儿常见的重疾白血病叠加赔付设计好,成年后有分为男性和女性恶性肿瘤多赔保障。搭配医疗险组合完整。

复星联合妈咪保贝是一款网红重疾险,具备了保障灵活性,费率低,在保障方面覆盖了轻中重疾,少儿疾病保障覆盖了少儿特定重疾和少儿罕见病,最高赔付可达300%。网销重疾险无可避免的会有身价和医疗险方面的不足。

那么,这两款产品是否值得下手呢?本文主要分析

1、两款产品的保障期和费率的对比

2、两款产品的疾病保障细则不同

3、两款产品的少儿特疾保障不同

4、两款产品的身价和医疗险不同

5、新华人寿和复星联合健康公司实力对比

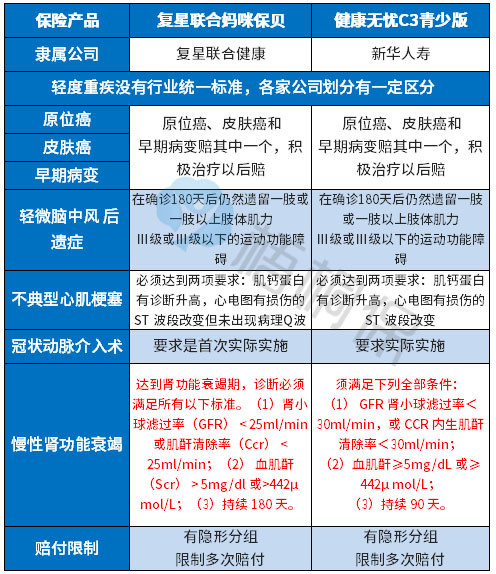

一、产品基本责任信息

区别一:保障期和费率对比

健康无忧C3青少版是保终身,且交费期只支持20年交。

复星联合妈咪保贝保障期灵活选择,可以选择保定期的,可保到70岁/80岁,或者是20/25/30年,作为消费型的险种,到期不退保费,但是交费会更便宜,也可以保障终身,覆盖期更长。复星联合妈咪保贝这款产品的交费期除了有20年交费,同时还支持30年,交费期长,同样保额下交费压力会更小。

这两款产品的费率对比如下:

区别二:疾病保障不同

轻疾保障:

1、赔付规则:健康无忧C3青少版是57类赔3次,赔20%,赔付额度比同类产品低。

复星联合妈咪保贝是40类赔2次,赔保额30%,基本保持与主流赔付一致。

2、疾病定义:

轻疾多赔的险种,需要留意疾病划分,同时也要注意疾病定义,轻疾定义不像重疾有统一的定义,像规定的25类重疾中有6类属于重疾必保内容,大致可以判断出各自所对应的常见轻疾。这两款产品在早期癌症、轻微脑中风的定义上基本一致,在不典型急性心肌梗塞上复星联合妈咪保贝这款对心电图要求会更多些,同时在慢性肾功能衰竭上复星联合妈咪保贝要求持续180天,相对更加严格。各自轻疾对比如下:

重疾保障上:

在健康无忧C3青少版重疾保障是单赔险种,保障内容比较丰富,增加了10类特定严重疾病的额外赔付20%,如:骨癌、脑癌、胰腺癌、白血病、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、多个肢体缺失、双目失明、严重Ⅲ度烧伤、主动脉夹层。

另外有分男性和女性不同的恶性肿瘤保障,可享受额外赔保额的20%。男性包括肝癌、胆囊癌和前列腺癌;女性,包括乳腺癌、宫颈癌和卵巢癌。

复星联合健康妈咪保贝的必选责任重疾是单赔,但是有可选责任,第二次重疾赔付,相当于重疾可不分组多赔,中间间隔期为365日。

中症保障:

健康无忧C3青少版是轻重疾保障,没有单设中症责任。

复星联合健康妈咪保贝除了轻重疾,还有中症责任保障。

区别三:少儿特定重疾不同

健康无忧C3青少版是18类少儿特定重疾保障,其中少儿高发重疾白血病保障好,叠加赔付,包含在特定重疾中,最高赔付可达220%。

妈咪保贝的少儿重疾涵盖的高发疾病种类多,如白血病、淋巴瘤、神经母细胞瘤等。另外还有5种少儿罕见病。少儿保障范围广。

少儿重疾方面保障额度高,少儿特定疾病是赔付重疾或二次重疾后,在100%给付,相当于是200%的赔付保障。少儿罕见疾病是赔付重疾或者第二次重疾后,按200%给付,也就是说可达到300%保额的赔付。

区别四:身价和医疗险搭配不同

身价保障:

健康无忧C3青少版是线下重疾险,成年后身价赔保额,还是比较足够的。

复星联合健康妈咪保贝是线上险种,身价仅是退保费,对于成年人来说尤其是家庭支柱,需要通过定寿补充完整。

医疗险保障:

健康无忧C3青少版

1、0免赔住院医疗:健康无忧C3青少版可以附加新华住院无忧医疗保险,可保证5年续保,但是保险期内有累积额度,并不能完全保证5年内都可以续保。

2、百万医疗:健康无忧C3青少版附加的百万医疗险康健华贵医疗险进行投保,这款保险保障比较全,但是在续保上每年都要进行审核。

复星联合妈咪保贝为线上险种,需要通过另外投保组合的方式,补充完整医疗险的缺口。

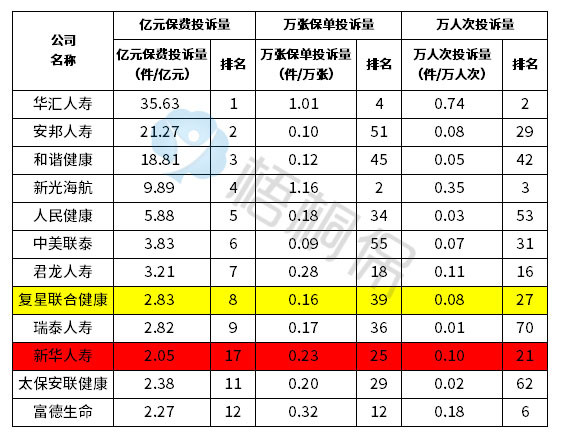

区别五:新华人寿和复星联合健康保险公司实力对比

1、网点分布:新华人寿作为老牌的保险公司,不仅实力强且网点分布多,理赔和日常服务不担忧,基本时效性都是做比较好的。

复星联合健康作为新成立的公司,网点目前仅在广东省、四川省、北京市、上海市有分支机构,网点分布少。售后服务会有局限性。

2、投诉情况

从最新保监会公布的客户投诉率来看,复星联合健康公司排名还是比较靠前的,排名越靠前意味着投诉越高。

产品点评:

复星联合妈咪保贝作为少儿重疾险,费率低,轻中重疾保障全,少儿特定重疾覆盖了常见少儿疾病,只是身价和医疗有缺乏。

新华健康无忧C3青少版重疾和医疗保障全面,特定重疾以及癌症有叠加赔付,18类少儿特疾有覆盖,白血病叠加赔付高。

暂无评论

暂无评论