+微信

+微信

俗话说,一娘生九子,九子样样心。而一家保险公司推出相类似的健康险产品,表面上看似乎两款产品无太大差异,实质为高低搭配,核心内容宽松度不一,针对不同人群需求。

金福人生成人版是太保“金字”系列最新升级款,面向于中高收入家庭设计的成人设计,换句话说重症表面设计综合保障比太保金诺人生2018更好,费率更高出不少,但实质却并非如此,那么,如何才能辨别哪款更优秀更适合购买呢?本期产品关注:

1、同家公司两款产品的相同点分析

2、产品轻重疾综合保障区别解析

3、费率和现金价值两者的差异

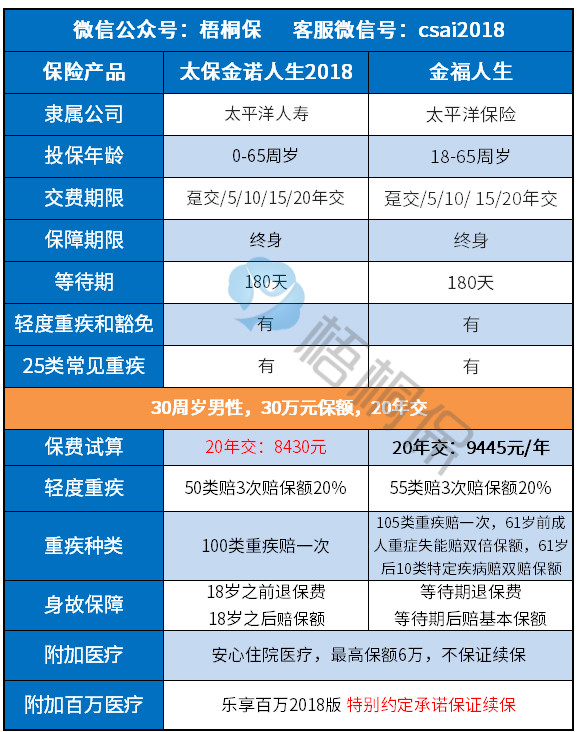

一、产品基本信息:

三大相同点分析:

(1)核心保障相同:两款产品等待期都是半年,承保终身,轻疾赔付3次赔保额20%,重症赔付1次,成年后的身价保障都是赔基本保额,都可以附加全面的医疗险。

(2)轻疾隐形分组:两款产品轻疾中都含有多个疾病只赔一个的现象,都有隐形分组,一模一样,详情如下:

(3)0免赔医疗险有待提高:太保金福人生成人版也好,还是金诺人生2018也罢,都是可以添加无免赔安心住院医疗险的,作为平时发生理赔概率最高,最实用的险种之一,这款产品有二大注意点:

其一,报销额度上,最高保额6万,有一定限制,但对于小病来说是够用;

其二,续保上是要年年审核的,续保稳定持续性欠佳,发生慢性病后,有可能经过第二年续保审核时,保险公司不会考虑给你再续。

区别一:产品轻重疾保障不同

1、在轻疾上:

(1)疾病种类:金福人生成人版保的更多更广,轻度重疾比金诺人生2018多出了5类,依次为:中度严重克隆病、结核性脊髓炎、急性出血性坏死性胰腺炎腹腔镜手术、中度严重溃疡性结肠炎、中度严重脊髓炎。

(2)疾病定义:【轻微脑中风】定义两款产品有不同,金诺人生2018要更为宽松一点,具体是:

金福人生成人版疾病定义为:

2、重疾上:

从表面上看,升级版的金福人生明显要好于金诺人生2018,主要体现在二大方面:

第一个方面疾病种类增加:金福人生保105类重疾,重疾种类比金诺人生2018保100类要多一丢丢,同一家公司疾病重合情况下,多保一些会好一点点。

第二个方面重症多赔:18周岁--61岁前,拥有成人重疾失能保障可以赔付双赔保额,虽然必须满足三个因素(即重疾导致失能、自主生活能力丧失、日常生活中六项必须满足三项)才能赔,但有比没有强;

并且这款产品对于老人很友好,10类老年高发特疾(如脑中风后遗症、瘫痪、严重阿尔茨 海默病、严重脑损伤、非阿尔茨海默病导致的老年痴呆、严重类风湿性关节炎)实行了叠加赔付。

但从实质情况来看,重症赔付从来不是看疾病名称,而是取决于疾病定义,两款产品在同类疾病上,会出现同病不同赔的情况,老版的太保金诺人生2018更好,详情为:

【严重I型糖尿病】:金福人生不仅血胰岛素测定及血 C 肽或尿C 肽测定结果支持诊断,打胰岛素180天以上,还要满足三类条件的其中一类,老版金诺人生2018没有。

【严重心肌炎】太保金诺人生2018在疾病定义里面,没有无心超证实左室射血分数<30%的约定,赔付更宽松。

【严重哮喘】太保金诺人生2018只需要满足二项要求,但金福人生必须满足5项要求才可以能赔,详情如下:

区别二:费率和现金价值不同

因为金福人生在重疾设计上比金诺人生2018的承保责任更多,相同的情况下比保费,比金诺人生2018要贵不少,且现金价值(退保费)回本速度要慢:

梳理一下差异化:

轻疾定义:在赔付次数与保额比例相同的情况下,对于重症6类赔付最多轻疾种类中,老版的金诺人生2018【轻微脑中风】定义要更好,相对于有心脑血管家族历史的人群来说更为有利;

重症定义:虽然都是单赔,表面上来看,新升级金福人生似乎很完美,但61岁前的重疾失能赔付理赔门槛很高,并且重症金的获取并不是看疾病名称,而关键在于疾病定义,相对来说老版金诺人生2018在某些疾病上的定义,如【严重I型糖尿病】、【严重心肌炎】、【严重哮喘】等比较常见的疾病里,获取赔付门槛更低。

现金价值与费率:虽然两者储蓄功能都比较好,可是不论在费率上(金诺人生2018交费更低)来说,还是从现金价值(金诺人生2018回本更快)角度出发。金诺人生2018性价比更高。

产品点评: 从表面上看金福人生比太保金诺人生2018重疾设计赔付更多,交费更高,但从实际出发来看,太保金诺人生2018疾病定义明显更宽松,对于消费者来说也较为容易获取理赔,两者对比,金诺人生2018费率更低,整体的投保价值更强。

暂无评论

暂无评论