+微信

+微信

太平最有名气的重疾险是“福禄”系列,每一款产品都有自己独特的光环,适用不同的细分人群,满足于各类需求。

新上线不久的福禄嘉倍对比起内部其他重疾理赔条约明显宽松不少,尤为对糖尿病患者赔付友好。同公司产品福禄倍佑是款定期多赔型重疾险,对于必须一生之中必须发生的身价赔付,大龄人士更为适宜,加上返本功能属性,对热衷于储蓄的传统人士有吸引力,但要留心分组时缺乏合理性。

那么,同一家公司出款的不同需求的产品,哪款轻重疾定义更佳?本期分析:

1、太平福禄嘉倍和太平福禄倍佑共同点分析

2、两款产品在轻重疾定义、身价赔付条约的不同点分析

3、适用人群和险种意义的不同解析

一、产品信息对比:

一、两款产品的相同点:

都可附加医疗险:太平荣耀医疗是一款“0免赔”+“百万医疗险”的混合体,选择计划三,就没有免赔,并且还可以报销自费药。医疗险最为关键的地方在于“续保周期”,这款产品续保比较宽松,前两年续保审核,自第三年之后续保无审核,但留意停售风险:

区别一:承保期限、费率、现价不同

太平福禄嘉倍是承保终身单赔型重疾险,太平福禄倍佑2017是定期返本多赔型重疾险,通常来说,返本型与终身多次赔付不普通常规功能的重疾险要贵不少,因此太平福禄倍佑2017在定价上要高不少,可是现金价值很高,按照中档利率计算,回本很快,储蓄功能非常好,适合老年养老传承:

区别二:轻重疾定义不同

一、轻疾方面

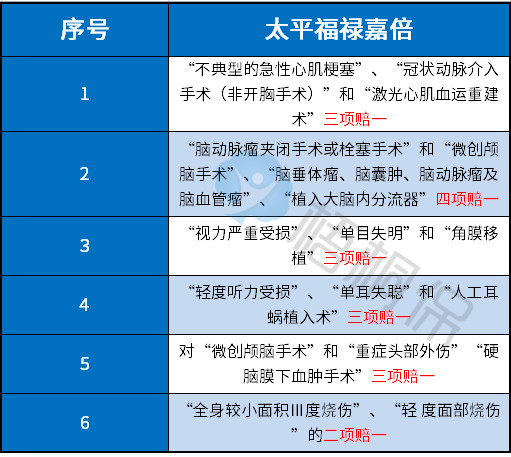

(1)赔付比例:轻症次数上两者各有不同,福禄嘉倍是3次,而福禄倍佑为1次,第一次都是赔保额20%,但福禄嘉倍是递增模式,以20%保额递增,第二三次可赔保额40%与60%;

(2)轻疾隐形分组:太平福禄倍佑2017只保20类轻疾,但疾病种类很实际;可福禄嘉倍虽然有50类轻疾种类,但出现多种疾病只赔一类的现象,也就是“隐形分组”:

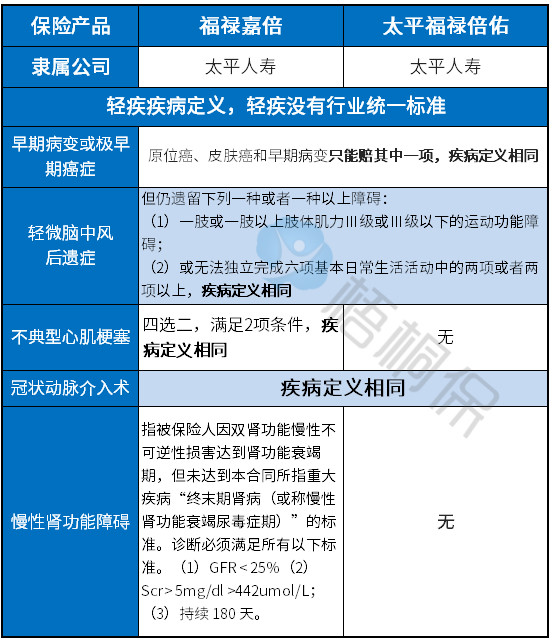

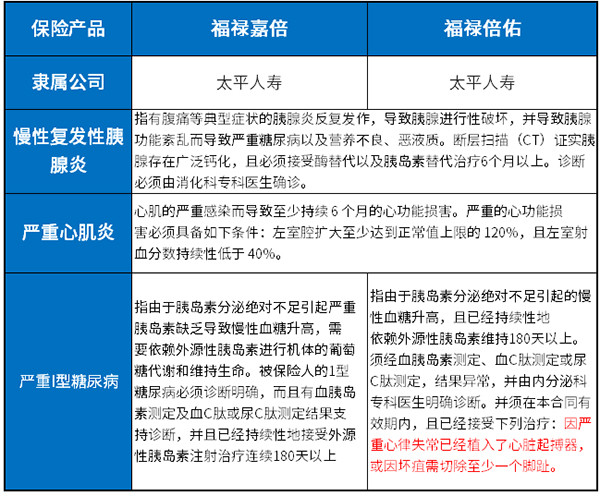

疾病定义:轻疾无行业内统一标准,从保监会要求必须承保的六类高发重疾对应的轻疾定义上来看,两款产品还是有很大的差别的,具体的对比如下:

总结:太平福禄倍佑出品于2017,在疾病定义上并未有【不典型心机梗塞】与【慢性肾功能障碍尿毒症】的赔付,因此有心脑血管疾病以及肾脏器官相对偏弱的人群需要关注一下。

二、重疾不同:

(1)赔付规则:

福禄嘉倍是单次赔付,理论上比多次赔付的福禄倍佑2017要弱,可是福禄倍佑2017虽然终身多赔型重疾险,但是有一个不足,重疾分组赔3次,分组缺乏合理性,高发癌症都不是为同一组的,重疾赔付间隔长365天。影响了癌症分类其他疾病的赔付。

(2)重疾定义:

福禄嘉倍在福禄康瑞2018的基础上,重症疾病的定义宽松了不少。但和福禄倍佑2017相比,两者的疾病差不多,但是福禄嘉倍在糖尿病定义赔付中特别宽松,详情如下:

区别三:身价赔付不同

这两款产品成年后的身价赔付不同,太平福禄嘉倍很常规,赔保额;

福禄倍佑2017是在18岁之后身故在已交保费、保额、现金价值三者取大,大龄人士投保不会出现保费倒挂的现象,能保本金安全。

区别四:适用人群不同

从定价层面来说,福禄嘉倍费率更低,且某些高发轻疾定义上会相对较好,重疾理赔条约中,对于慢性病糖尿病患者更有利,定价上更容易接受。

从储蓄功能层面来说,太平福禄倍佑2017如果按中档分红计算现金价值,是非常高的,有利于传承养老,适合于有交费能力热衷于储蓄的人士投保,并且大龄人士投保本金不亏。

产品点评:两款产品都能附加荣耀医疗兜底,相对比较有保障,大小疾病都一律可报,从保障功能和性价比来说,新上线的福禄嘉倍会更加“平民化”一些,而如果要购买太平福禄倍佑2017的人士,需要有保费预算,且爱储蓄的大龄人士,因为这款产品后期现金价值的收益比较可观,所以还是很适合于传承养老的。

暂无评论

暂无评论