+微信

+微信

有的父母为孩子买保险产品一拍脑门就买了,但有的就很注重性价比,还有的家长比较保守,不仅希望保儿童阶段的大病,又能让孩子若干年后能取出来作为婚假或创业金,但不论是哪类产品,都满足不同个性的爸妈为孩子挑选产品的需求。

作为太保少儿版块的明星产品,少儿超能宝3.0名声大噪,是一款定期返本型重疾险,常见儿童特疾不仅不久双赔保额,且还退保费,极具人性化。合同满期之后又能作为创业金使用,一举两得。险种组合乐享百万医疗间接承诺续保的前提下,又有费用垫付功能。让不少父母特别青睐,只是成年后的身价保障设计有欠妥当。

人保健康福少儿版,是马爸爸支付宝平台下一款热销的儿童重疾险,它接地气的设计成月交功能,每月几十或上百元保障就能撬动30万的保额,极大为工薪族父母考虑,保额和承保期都体现了“活”字,儿童阶段疾病保的全又齐,只是险种组合上有着互联网重疾险的通病。

那么,两款产品哪款更好呢?更适合孩子承保呢?本期分析:

1、少儿超能宝3.0和支付宝健康福少儿版三大相同点分析

2、两款产品在轻重疾定义、特疾、中症之间差异对比分析

3、附加医疗险组合与适用人群不同的解析

一、产品信息对比:

两款产品相同点分析:

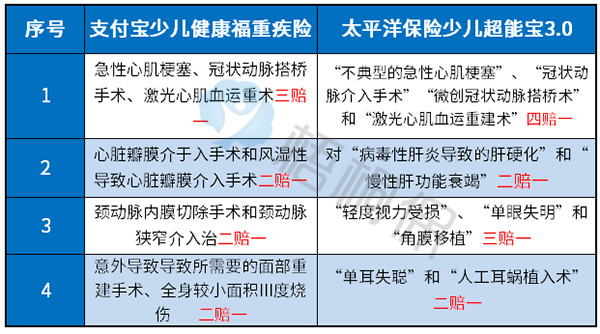

1、核心大同小异:都适合于17周岁以下儿童投保,轻疾都是赔3次,重疾赔1次,赔保额,都覆盖少儿特定疾病保障,且重疾和少儿特疾一一对应,也就是发生少儿特定疾病同时,还可以赔重疾保额,相当于交1份钱,儿童阶段高发疾病获取双赔保障。

2、轻疾都有隐形分组:两款产品有轻症疾病多项赔一项的情况,保障的疾病种类减少,有疾病种类凑数的嫌疑,具体的疾病种类如下:

区别一:交费和承保方式不同

少儿超能宝3.0:保障30年,固定交10年保障30年,交费方式上有一定的局限性。

重大疾病高发年龄阶段集中在40-70岁之间,假设17岁投保,少儿超能宝3.0只能保障至47岁,后续如果发生疾病,这款产品不能覆盖到多发年龄组别。

少儿健康福重疾险:承保多个选项(30年/保到70岁/终身),提供了多类交费方式,还可最长30年交费(分期月交),很大程度上减轻了工薪族父母交费的压力,灵活感非常强。

区别二:重疾赔付规则及其他加量赔付

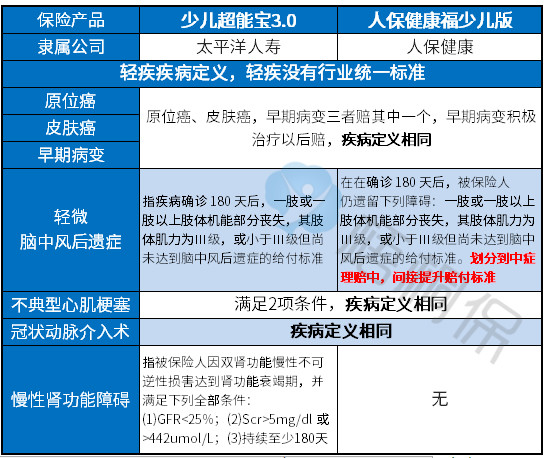

少儿超能宝3.0:保100类重疾,赔保额+保费;少儿特疾保15类,双倍赔+保费。没有中症定义保障。

少儿健康福重疾险:100类重疾,赔保额,少儿特疾保20类,只赔保额。但是有中症保障,赔付2次。

从重症赔付方式来说:少儿重疾的头号杀手“白血病”,让不少父母谈癌色变,在这两款产品上,对于白血病赔付设计都很暖心,不过少儿超能宝3.0这个基础上还能退保费,儿童保障更突出。

从中症赔付方式来说:少儿健康福重疾险设计更好,把不少主流产品划分到轻疾保障中里的【轻微脑中风】【单眼视力丧失】【角膜移植】【单耳失聪】【听力受损】【中度面积III烧伤】【视力严重受损】移到中症里。等于之前买30万元保额,如果是轻疾只能赔9万(保额30%),但这款产品发生此类疾病可以赔15万(赔保额50%),是提升了赔付比例的。

区别三:轻疾赔付规则和定义上差异

赔付规则上:

虽然两款产品在轻疾赔付次数上都是3次,但少儿超能宝3.0保50类赔3次赔20%,支付宝健康福少儿版是赔保额30%,也就是说同买30万保额,健康福少儿版可以赔9万多余超能宝3.0的6万。

疾病定义上:

简单点来说,轻疾是没有行业划分标准的,譬如重疾中理赔最多的6类:癌症、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术、造血干细胞移植术(无轻疾)、肾功能衰竭。对于的高发轻疾的保障,对比详情如下:

总结:

疾病定义宽松度:人保健康福少儿版没有慢性肾功能障碍的保障,但少儿超能宝3.0有,相对来说,少儿超能宝重疾对应的6类轻疾保的都很全。

但人保健康福少儿版把【轻微 脑中风后遗症】划分到中症赔付里,间接提升了赔付比例,疾病定义更为容易获取赔偿,这点又比少儿超能宝3.0强。

因此两者在6类多发轻疾定义是各有特色,平分秋色。

区别三:身价保障不同

少儿超能宝3.0成年后的身价保障是有所欠缺的,只退1.5倍保费,作为成年人来说,身故赔付是体现家庭责任的一种形式。这点设计上支付宝健康福少儿版会更好。

区别四:附加医疗险组合不同

如果儿童经常跑医院,体质偏弱的话,对于父母来说,在经济上也是不小的考验,这就需要用到医疗险了,在这点上,支付宝健康福少儿版是互联网产品,不能添加医疗险组合,换句话说,健康保障的完整性不全面,后期需要补充好。

少儿超能宝3.0相对较好,能添加全面的医疗险组合(0免赔+百万医疗险),不过附加小额医疗险心安怡,是有弱点的,它不保证续保,对于上年度发生理赔,下个年度能够续保与否完全取决于保险公司,比保证续保3/5年无免赔医疗险要弱一些,如下:

但百万医疗险,在解决大病的住院费用上,搭配的乐享百万,合同上约定的是要年年审核,但是要留意是否有特别约定内容,提到上年度的理赔不影响下年度的续保,也就是间接承诺续保,相对比较好。且提供垫付功能,可减轻用户压力。

区别五:适用人群不同解析

支付宝健康福少儿重疾:将部分轻疾纳入了中症保障中,不仅提高了赔付比例,且费率上也有一定的优势,还可以分期,非常适合加大重疾保额使用。

少儿超能宝3.0:是一款定期返本重疾险,很适合孩子成年后获取保费金作为婚假用。加上百万医疗险乐享百万有一定特色,比较适合资金充沛有想法的父母。

产品点评:支付宝少儿健康福是一款能够减轻父母压力,且承保内容比较好的产品,可加大重疾保额使用。少儿超能宝3.0儿童阶段保障全面,有乐享百万医疗险兜底,有一定投保特色,适合有交费预算充足的父母使用。但成年后需补充定期寿险,体现孩子成年后的家庭价值。

暂无评论

暂无评论