+微信

+微信

昆仑健康保险成立时间是2005年,作为国内最早成立的五家健康保险公司之一,旗下大股东有福信集团,福信同时也是民生银行发起人,虽然名头上不太被众人熟知,但是资金和实力还是有的。

昆仑健康爱守护重大疾病的保障期限灵活,可以选择作为消费型重疾险,交费便宜,也可以保终身,保障覆盖期更长,满足不同群体需求。轻中重疾保障全,轻疾定义好,早期病变、原位癌以及皮肤癌可各赔一次,区别其他保险公司,自带重疾医疗津贴,但是身价保障仅退保费,对于成年人来说这点是远远不够的,医疗险组合搭配也需要留意。

那么,爱守护重大疾病保险是否值得购买呢?本文主要分析

1、在保障期限、轻重疾保障、疾病定义、特色保障的优势

2、在轻疾划分、身价和医疗保障方面需要留意的细节

3、与同类产品的费率对比

4、昆仑健康保险公司是否靠谱

一、产品基本信息了解

产品优势:

1、产品适应人群广

健康保2.0可以选择保至70岁或80岁,交费便宜,是消费险,平平安安不退钱,性价比较高,但是没有储蓄性。同时也可以选择保终身,覆盖期更长。满足不同群体需求。

2、核心保障功能全面

爱守护重疾险包括轻中重疾保障,核心保障功能全面且覆盖广,包含了统一规定的25类重疾,基本覆盖了95%的重疾高发风险。轻疾和中症都是多赔,轻疾赔付比例在35%,比同类主流赔付还是要稍高。

3、轻疾疾病定义好

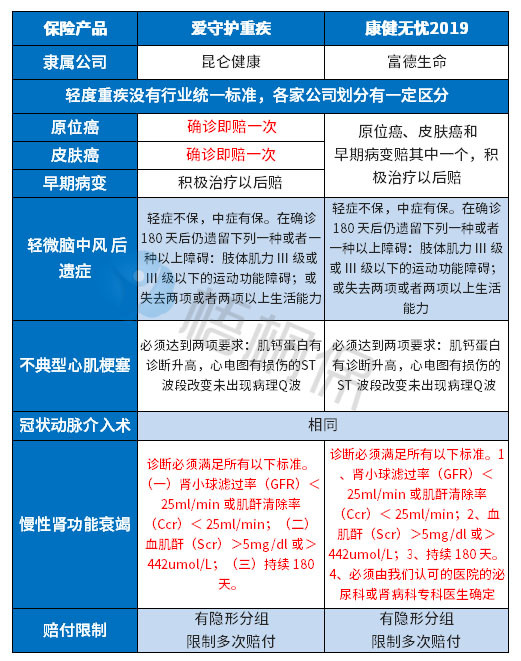

健康保2.0轻疾定义与其他产品有不同,由于轻疾并没统一规定,各公司操作有不同,常见25类重疾是统一规定,其中6类属于必保重疾,其所对应的高发轻疾分为,早期癌症、不典型急性心肌梗塞、轻微脑中风后遗症、冠状动脉介入术、慢性肾功能衰竭这几类,与其他对比如下:

小结:

早期癌症赔付设计好:原位癌,皮肤癌和早期病变各赔一次,增加了高发类轻疾赔付次数,这点是与平安福的类似,如下:

轻微脑中风后遗症,轻症中没有涉及到,在中症保障中有体现,增加了赔付比例,也就是说赔钱更多了。

其他几项常见高发轻疾的定义基本比较常见了。

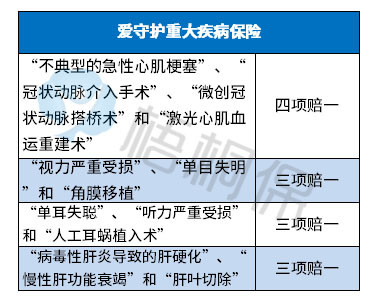

4、自带重疾医疗津贴

爱守护重大疾病自带重疾医疗津贴,意思是确诊重疾后的五年内,每年会有10%津贴,补助5次。这是属于除了重疾保险金外,额外的补助。

注意这是发生治疗行为的一种补助,约定如下:

5、交费期选择灵活

爱守护重疾险的交费期支持30年交费,交费期长,有利于豁免权益最大化,以及同样保额下保费压力要小,与同类产品费率对比如下:

需要留意的细节

1、轻疾有隐藏分组

爱守护重疾的轻疾多赔,但是有隐藏分组,指多种疾病只赔一种的情况,如下:

2、身价和医疗的缺口

爱守护重疾在身故、全残和疾病终末期都只是退保费,身价上是明显不足的,需要用定期寿险来额外补充身价。

另外爱守护重疾产品无法确定其是否可直接搭配的医疗险,包括无免赔住院医疗险和百万医疗险两类,一方面可以跟保险公司确认附加医疗险的可行性,另外也可以通过其他方式投保医疗险组合。

昆仑健康保险公司是否靠谱?

昆仑健康保险公司成立时间是2005年12月29日成立的,至今也有十多年的时间了,是最早成立的五家健康保险公司之一。

虽然资历久,但是网点分支机构分布少,从官网显示目前只在北京、上海、广州、杭州、济南有分支机构,可在有分支机构的客户购买,若是其他地区购买的话,需要衡量下投保时候便捷性,避免资料寄送不及时以及后续服务出现的时效问题。

另外从保监会公布的投诉相对量中我们也可以看到昆仑健康的投诉处于中间阶段,说明还是有一定的投诉问题存在。表中的排名越靠前意味着投诉也越高。投诉的情况也从侧面可以反映出昆仑健康的客户服务的问题。如下:

产品点评:

昆仑健康爱守护重疾险是一款传统型的重疾产品,重疾单赔,轻疾和中症多赔,其中有重疾医疗津贴,但是要求建立在发生治疗行为。高发轻疾定义好,只是身价和医疗的缺口,不利于构建完整的保障体系,额外补充就行。

暂无评论

暂无评论