随着重疾新规落地,不少保险公司陆续推出了新定义重疾产品,加上旧定义重疾产品在1月31日统一下架,新产品的上线速度也逐渐加快。

百年人寿的产品常常以性价比著称,首款新定义重疾产品百年康惠保旗舰版2.0的上线,在保障方面延续了康惠保2.0的风格,保障上依然很全面,涵盖了轻中重疾保障,重疾最高可以赔到160%,另外仍旧有20种前症的保障,也就是比轻症要更轻的疾病可以获得小额的赔付。此外重疾癌症二次赔付也有提供保障责任,加之费率延续的是康惠保旗舰版的特色,比较便宜。

复星联合健康保险公司作为互联网保险的“网红公司”,毕竟旗下的产品大部分都是在线上获得了很高的关注,如妈咪保贝等这类产品,最近上新的阿童木1号作为一款新定义重疾产品,也体现了不一样的风格,保障仍旧很全面,重疾赔付额度高,可以说做的很极致,高达200%保额赔付,也就是买50万可以赔到100万。

那么,这两款产品哪一款更值得投保呢?

本期主要分析:

1、这两款产品具体保什么内容?

2、这两款产品在疾病保障、特色保障内容上的不同

3、这两款产品在疾病定义、消费者投诉等方面的不同

一、具体保什么内容

区别一:疾病保障不同

复星联合健康阿童木1号

1、重疾保障赔付高,在50岁前15个保单年度内可以赔到200%保额,相当于买50万可以保到100万。

2、轻症有区分,常见的赔付比较高的5种轻症(3种法定轻症)包含恶性肿瘤(轻度)、较轻急性心肌梗塞、轻度脑中风后遗症、冠状动脉介入手术、中毒原发性帕金森氏病是只赔30%,其余的有45%,特别是原位癌赔付有45%还是比较高的。

3、自带脑中风护理险,脑中风后遗症需要长期护理的,对于家庭来说也是不小的开支,这款保险提供相关保障,可以分10年且能够赔到保额的100%。

百年康惠保旗舰2.0

1、重疾保障也可以叠加赔付,年龄较长,只要求在60岁前,可以赔到保额的160%。

2、轻症责任没有区分,都是按照30%的固定比例赔付的,这项也是为了符合新规的要求。

区别二:特色保障内容不同

阿童木1号涵盖了癌症、心脑血管疾病的二次赔付,另外附加了甲癌医疗保障,毕竟甲状腺癌轻度的话与旧定义不同了,只能按轻症保障,一定程度上可以弥补这点不足,另外有重疾特药的责任,减轻大病患者在特药方面的负担。

百年康惠保旗舰版2.0有癌症二次赔付,赔付的额度有120%,间隔期是3年,另外有20种前症的保障,通常前症是相对轻症还要低的疾病,这一点是在其他产品中并没有的,虽然赔的只有15%保额,但是也体现了产品的完整性。前症疾病包含:

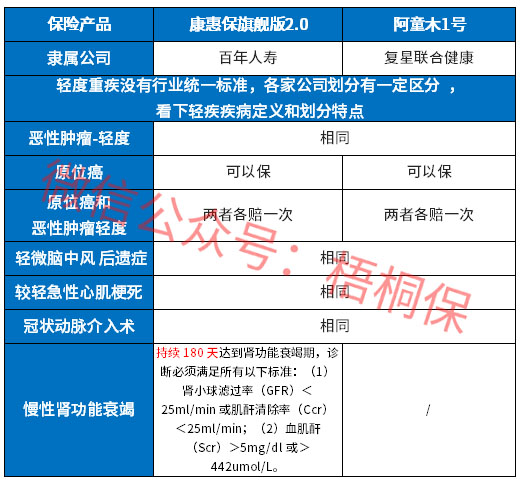

区别三:疾病定义不同

轻症实行新规,定义与旧定义有所不同,我们来看下这类两款产品的轻症定义不同点:

阿童木1号不含慢性肾功能衰竭的保障,康惠保旗舰版2.0在常见轻症的保障上做的更好。

区别四:在消费者投诉上的不同

消费者投诉也意味着公司售后服务的好坏,我们可以通过以下数据来看下这两家公司在这方面的不同点:

从上述表格中可以看到这两家公司的排名,复星联合健康的排名远高于百年人寿,意味着消费者投诉量要更高,在买保险的时候可以综合考虑。

产品点评:

百年康惠保旗舰版2.0的表现还是不俗的,保留了康惠保2.0的前症保障,复星联合健康阿童木1号也具备自己的特色,只是需要考虑下保险公司的综合实力以及后续服务表现。

暂无评论

暂无评论