中意人寿是一家中外合资企业,背后的股东是中国石油天然气集团和意大利忠利人寿两家公司组建,是保险界的“富二代”。

2021年重疾新规已经实行一段时间,当大家还在回味过去的爆款产品时,重疾险市场早已掀起了一波新品浪潮。

中意旗下新出的一生福康(睿享版),是中意人寿新推出的一款重疾险产品,采用新疾病定义,108种大病不分组赔2次,比一般的多次赔付产品形态都要好,保单前10年额外赔50%保额,且有身故关怀保险金。但是留意多次赔付的间隔期……

本期主要分析:

1、福康睿享版在重症保障、交费价格等优势分析

2、福康睿享版在疾病定义、险种组合等需留意细节

3、福康睿享版不同年龄的交费情况

4、中意人寿网点分布和服务质量

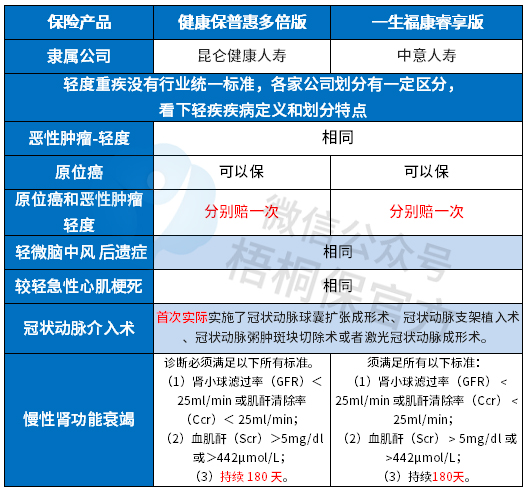

首先了解产品投保基本信息

本产品主要优势分析

1、大病不分组多赔

重疾产品的多次赔付几乎已经成为常态,多次赔付,就涉及到疾病分组不分组的问题。

按照更有利于获赔来看,不分组多赔比分组多赔好,因为赔完的疾病不影响同组的其他疾病获赔。

一生福康睿享这款产品就是不分组多赔,这样的赔付方式,对于被保险人来说,是最有利的,举个例子来详细说明一下:

小明投保保额50万,在40岁那年不幸患上急性心肌梗塞,经过保险公司理赔后,符合赔付条件,予以理赔50万,合同继续;过了5年,又患了严重冠心病,再次获赔50万,两次共计获得赔付100万。

2、高发轻症定义宽松

新定义重疾实施后,保监不仅规定了重疾疾病定义,另外对3种轻症疾病定义也做了规定。对原位癌并未做统一的要求,这样就有不少公司并不保原位癌,或者是原位癌或轻度癌症二选一赔一种,这款产品都在保障范围内,具体是:

可以看到,这款产品几类高发轻症保的很全,且原位癌和轻度癌症可以各赔一次。只是留意在肾功能衰竭上,有些只要求90天,但是这款要达到180天。

3、保费便宜

具体看下不同年龄的交费价格对比情况:

这款产品最长30年交费期,不仅保费分摊好,费率也很有竞争优势。

4、保单前10年额外赔

这款产品保单前10年可以额外赔50%保额,和重疾叠加相当于赔150%保额,保障的力度大。见险种条款:

不足和短板分析

1、重疾赔付间隔时间长

虽然这款产品的重疾能不分组赔付2次,但两次重疾获赔需间隔1年。

而市面上多数多赔重疾险产品,两次赔付间隔期只有180天。而中意一生福康睿享版间隔期要一年,比一般的险种间隔期都要长,不利于被保险人获得多次赔付。

2、癌症、心脑血管不能赔二次

中意一生福康睿享版没有恶性肿瘤或者心脑血管二次赔付的保障。

癌症和心脑血管疾病是我国高发的两大病种,以心脑血管二次赔付为例,据统计我国每年死于心脑血管疾病近300万人,占我国每年总死亡病因的51%,幸存下来的患75%不同程度丧失劳动能力,40%重残,男性的发病率比女性高。

心脑血管疾病一旦确诊,就是马拉松长跑,期间相应的保障越充足越好,而中意一生福康睿享版没有这些保障。

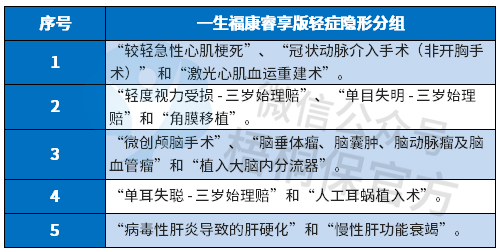

3、轻症有隐形分组

轻症在实际赔付的过程中,有多项赔一项的情况,承保的疾病种类不是很实际,提高了多次赔付的门槛。如下:

4、重疾是裸险

重疾险是发生约定的大病给付保险金,针对给付的大病有具体疾病及定义要求,给付的门槛高。一般要搭配医疗险一起投保,而医疗险不区分疾病程度或种类,住院就能报。

这款产品作为网销险种,没有搭配的医疗险一起投保,需留意补充完整。

中意人寿介绍

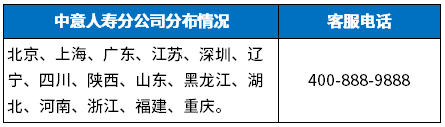

1、网点分布

中意人寿保险公司成立于2002年,是一家外资企业,中意人寿注册资本37亿元,总资产700多亿元,总部在北京。

全国14省市有网点分布,如果当地有分支机构办理保全,理赔都比较方便快捷。具体如下:

如果当地没有网点,部分保全可以通过APP或微信等渠道自助办理保全,部分情况或理赔,需要邮寄资料,速度相对较慢。

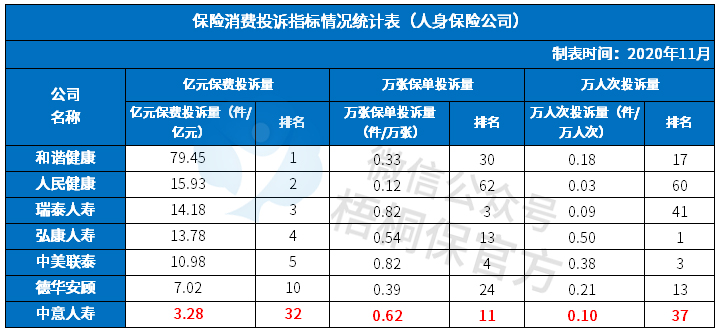

2、消费者投诉

通过保监会公布的各家公司消费者投诉情况对比,排名越靠前,说明投诉情况越多。中意人寿有项排名比较靠前,说明投诉还是偏多的,投保的时候需留意。具体见表格:

产品点评:

一生福康睿享版不分组的产品形态好,基础保障较全,覆盖重疾、轻症、中症保障,且都是不分组多次赔付,可以满足大多数人基本保障需求,另外保单前10年额外赔有亮点。但是间隔期属于较长的一类,且有轻症隐形分组,投保前需知道。

暂无评论

暂无评论