互联网保险借助科技,在保险市场上的份额越来越重要,线上投保方便快捷且有智能核保,加上互联网保险的有吸引力的价格,成为很多人的首选。

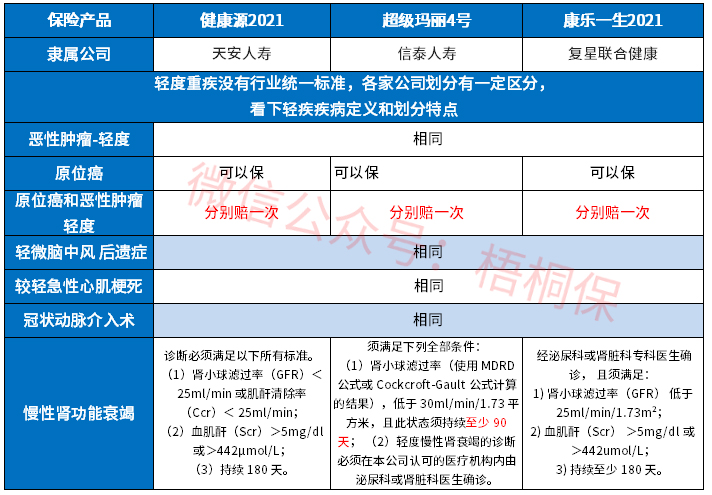

天安人寿健康源2021是一款重疾分6组赔6次的产品,另外重疾保障对高龄人士投保比较友好,可以避免保费倒挂,60岁后住院可以给付住院津贴。还可以附加两全,平安满期可以返还保费。

康乐一生2021版保单前15年首次确诊重疾还有医疗津贴保障,重疾保障充足。信泰超级玛丽4号,轻中重疾皆可叠加赔付,重疾最高可以赔到180%,轻症可以赔到40%,中症可以赔到75%,癌症、心脑血管疾病额外赔150%,保障力度大。

本期主要分析:

1、三款产品承保内容分析

2、三款产品的相同点和特色分析

3、三款产品在疾病定义、保费上的不同

4、网销险种后续理赔难吗?

产品基本信息了解

几款产品的共同点

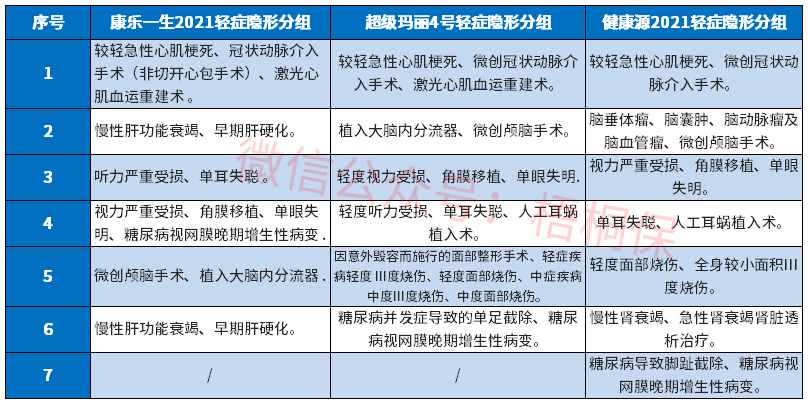

1、轻症隐形分组:轻症都是不分组赔多次,但是实际赔付都有多项疾病赔一项的隐形分组,三款产品具体病种如下:

2、无医疗险:都是属于线上投保的产品,没有直接可附加医疗险,需要另外搭配好百万医疗和小额医疗险,更好的对重疾产生的医疗费进行报销。

3、杠杆作用好:几款都可以最长30年交费,每年的交费少很多,加上有保费豁免责任,以小博大的杠杆作用明显。

几款产品的不同点

1、大病赔付规则不同

就健康源2021是分组多赔产品,6组赔6次,首次按照保额、保费、现价赔完后,后续每次递增10%额度。

超级玛丽4号和康乐一生2021则是单赔,自带叠加赔付。其中超级玛丽4号最高可叠加赔到80%保额,而康乐一生是50%,不过两款都有年龄限制,只有60岁前才有。

从保障力度上看,多赔的产品比单赔的赔付次数多,发生大病还能有保险保障,但从实际情况来看,发生6次大病的概率是非常小的,所以实用性有待商榷。

2、高发轻症定义不同

轻症实行新规,定义与旧定义有所不同,我们来看下这类三款产品的轻症定义不同点:

超级玛丽4号在慢性肾功能衰竭的赔付上只要满足90天,比另外两款180天获赔容易。

3、特色承保内容差别

健康源2021提供住院关爱津贴,住院关爱津贴是60岁前未发生重疾,之后因为疾病住院可享受的保障,不过占用重疾的保额。

康乐一生2021有首次重疾医疗津贴,还可附加癌症和心脑血管二次赔,不过两项责任捆绑投保,不能二选一。

超级玛丽4号也是有癌症关爱金,已经癌症和心脑血管二次赔,间隔期合理,保障150%保额,力度大。

综合此项责任来看,超级玛丽4号有绝对的竞争优势。

4、费率不同

具体看下不同年龄的交费价格对比:

各自的亮点和适用人群分析

1、康乐一生2021(交费便宜,性价比高)

交费最便宜,但是承保内容相对较弱,且附加癌症二次赔责任间隔期较长,如果偏爱复星的产品,也是可以考虑的。

2、超级玛丽4号(赔付高,保障全)

保障力度大,叠加赔付额度高,其中轻中重疾可以叠加赔付,重症赔付高达180%,轻症和重症的赔付比例分别可以到保额40%以及保额75%,属于同类中赔的较高的。

还可附加癌症、心脑血管疾病的额外保障,最高保到保额150%。

3、健康源2021(多赔,特色不鲜明)

作为一款疾病分组多次赔付,保障还比较全面,轻症和中症赔付次数多,但是缺乏特色,没有单独高发重疾额外保障。

网上购买的产品后续理赔难吗?

保险公司的实力和名气不是正相关的关系,通俗点说,即使保险公司没听过,并不代表保险公司不好,毕竟开一家保险公司,不是所有人都能开的,光要求的注册资金就是以亿元起算的,另外还会要求保险公司股东身家清白。

互联网保险公司在线下也有网点分布,若是有问题也可以就近选择服务网点,理赔也不难的,现在线上赔付非常方便。

暂无评论

暂无评论