医疗险的续保是关键,续保稳定持续的产品欢迎度还是很高的。在继平安、新华等保险公司后,泰康也推出了超长续保的泰享年年医疗险,可以保证续保20年。

这款保证续保20年的医疗险,适合0-55岁可投,涵盖了非因特定疾病医疗,特定疾病医疗保障,其中特疾医疗不设免赔,总共有123种疾病,其中涵盖了新定义中规定的28种重疾和3种轻症。另外,医疗报销项目无缺失,增加了重疾住院津贴,可按100元/天进行给付。那么,这款产品是否值得投保呢?

本期主要分析:

1、主要保什么内容?

2、在续保、保障方面的相对优势

3、需要留意高发重疾、免责等细节

4、保证续保期长的医疗险保费是不变的吗?

主要保什么内容?

产品的相对优势

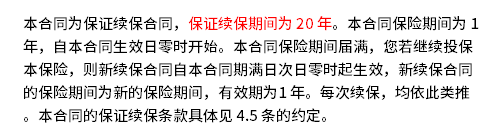

1、保证续保期有20年

投保医疗险,除了保障要全,还需要看续保,泰享年年长期医疗是保证续保20年,毕竟保障1年的,续保条件不稳定的话,很可能会出现到期后无法续保,或者是只能转投其他产品的情况。

2、轻症甲状腺癌是0免赔

泰享年年长期医疗的特定疾病中的轻症甲状腺癌是可以不设免赔,这样降低了赔付门槛。有的医疗险轻症甲状腺癌是有1万免赔门槛的。

3、核心保障全

泰享年年长期医疗险涵盖了非因特疾、特定疾病医疗,也就是通常所说的一般医疗和重疾医疗,且就医报销项目全,有住院医疗、特定门诊、住院前后门急诊、门诊手术费等。

需要留意的细节

1、没有质子重离子和特效药保障

质子重离子治疗多用于癌症治疗中,花费还是比较高的,也可能会用到院外特药,这两样泰享年年没有保障。因此一旦需要用上,还是要自掏腰包,那就经济压力巨大。

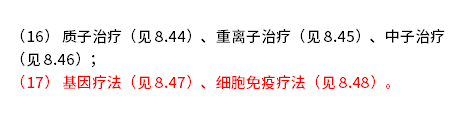

2、免责内容中有坑

泰享年年的免责内容中的基因疗法、细胞免疫疗法都是不保的,这两种是未来热门的治疗方法,其他同类产品没有作为免责不赔。

3、各项医疗报销有限额

泰享年年的非因特疾和特定重疾涉及的医疗项目中是有报销限额的,比如特疾医疗中所涉及的床位费和膳食费一天最多报销1000元;材料费最多报销20万;特殊门诊中的肿瘤治疗费和肾透析各报销20万; 住院前后门急诊费用最多报销10万。非因特疾医疗报销除了床位费和膳食费保持一致,其他几项都是报销额度减半。

保证续保期长的医疗险保费是不变的吗?

现在市面上出来的保证续保10年、甚至20年,以及更长的医疗险,保险费率是可调的。但是保费调整不是随便就可以的,往往需要满足一定的条件,若是首次调整需要上市销售3年后才行,另外还需要公示30天,以及要提前通知客户才可行。

因此投保了保证续保期长的医疗险消费者不用担心保证续保期的产品费率会随便涨。

产品点评:

泰康泰享年年作为一款保证续保期长达20年的医疗险,在保障上将轻症中必保的疾病按特定疾病赔付,没有免赔,降低了赔付门槛,另外的话,从0岁投保所需的保费还是较同类的便宜,有一定的投保价值。

暂无评论

暂无评论