陆家嘴国泰是海峡两岸首家合资保险公司,由陆家嘴金融和国泰人寿合资组建。总部设在上海。旗下的产品在市场上也是有一定热度,在新定义下推出了佑泰安康等系列产品。

国泰美馨无忧同为新定义产品,保障责任全面,100种重疾赔1次,在保单前10年确诊可以额外获得保额的120%赔付,过了前10年,就按保额进行赔付。另外轻症和中症的也是多次赔付,与同类产品差别不大。还有额外的癌症二、三次赔付和长期护理保障。那么,这款产品是否值得投保呢?

本期主要分析:

1、国泰美馨无忧主要保什么?

2、在重疾保障、癌症赔付、疾病定义上的优势

3、需要留意原位癌定义、疾病分组、赔付规则等细节

4、癌症额外多赔到底有必要吗?

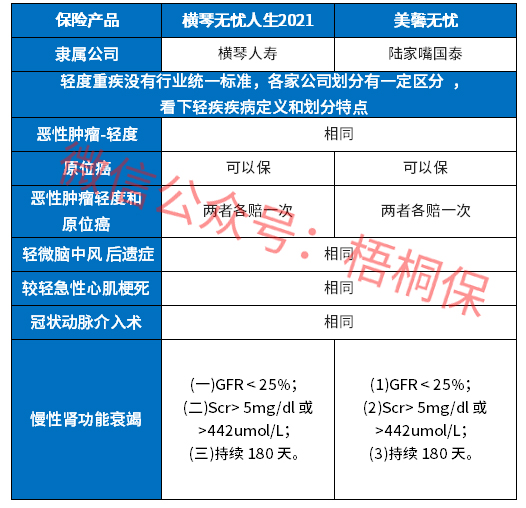

主要保什么内容?

产品的相对优势

1、综合保障全面

国泰美馨无忧的疾病保障覆盖了重疾、轻症、中症,还有长期护理金,65岁后进入长期护理状态的话,可以持续领10年。同时易高发重度癌症有二、三次赔付,首次确诊癌症,间隔三年后再次确诊可获得相应保障。另外身故保障还涵盖了特定传染病身故保障额外赔保额20%。

2、重疾保障力度高

国泰美馨无忧的重疾保障力度高,在保单的前10年可以赔到保额的120%,只是10年后就只能按基本保额赔。

3、有高发癌症额外多赔

癌症的高发性是众所皆知的,国泰美馨无忧有癌症二、三次赔付,首次确诊癌症,间隔3年后,再次确诊癌症可以获得赔付。

4、原位癌和轻症癌症各赔一次

新定义后,原位癌单独可赔,和轻症癌症各赔一次,常见的轻症疾病都有涵盖,具体如下:

值得留意的细节

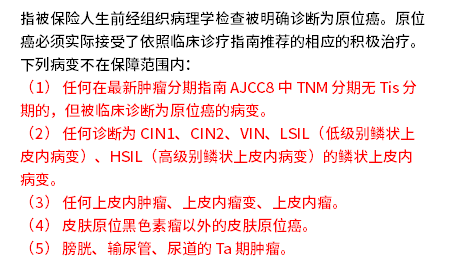

1、原位癌定义较严格

美馨无忧的原位癌是单独可保的,但是定义较为严格,有多种疾病不属于原位癌定义保障,具体条款如下:

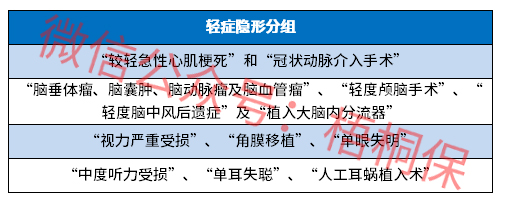

2、轻症有隐形分组

美馨无忧的轻症是不分组多赔,但是存在隐形分组,相当于是赔了疾病A,疾病B就无法获得赔付。

3、长期护理保障的赔付细则需留意

长期护理保障金是有一定要求的,年龄要在65岁后,经相关部门鉴定的情况下,确认进入了长期看护状态,才可以获得该保障,可以连续给付10年,共120次。按照保额、保费和现价的较大者的1/120按月给付。这样操作可以避免出现保费倒挂的现象。

癌症额外多赔有必要吗?

其实是有必要的,毕竟癌症易高发,从保险公司理赔年报看,赔付最高的通常是癌症。另外很容易复发,癌症的复发率也比较高,若是只有一次癌症保障赔付,一旦复发就无法获得相关赔付。毕竟重疾治疗周期长且花费高。

产品点评:

国泰美馨无忧整体保障还是有一定特色的,涵盖了高发癌症和长期护理保障,基础保障也比较完整,只是在细节方面做的还是有不到位的地方。

暂无评论

暂无评论