新定义规则实施后,不少保险公司纷纷推出相应的产品。平安保险作为保险行业大佬,旗下产品在新规后,全线进行了升级。

平安福21是平安福第9次升级,增加了中症疾病,改善了癌症多次赔付的条件,此外还可搭配可靠的医疗险,解决医疗费报销问题。疾病定义优秀,原位癌和轻症癌症可各赔一次,高发轻症赔付次数大幅度提高。

平安六福重疾险与其有不同,这是一款采用组合投保的方式:主险两全险,附加险重疾的方式承保。相当于是一款返还型重疾险,满80岁仍生存且未出过险可返还100%已交保费,另外,重疾是分6组赔6次,癌症分组合理,另外增设了中症,有提供15种少儿特疾额外赔,加上白血病可赔到保额的200%。还可以通过运动来增加保额,搭配保障优秀的医疗险,综合保障好。

那么,平安六福重疾和平安福2021哪一款更值得投保呢?

本期主要分析:

1、两款产品保什么内容?

2、两款产品在轻症定义、医疗险相同之处

3、两款产品在保障、特色内容上的不同

4、两款产品的不同年龄段保费对比

一、主要保什么内容

相同之处

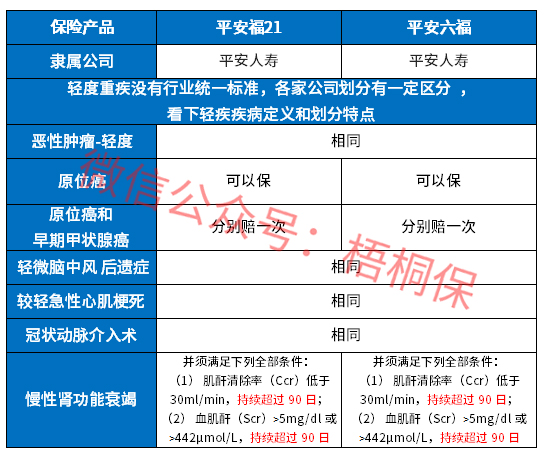

1、轻症定义表现优秀

轻症没有统一的定义,在新定义下,同属平安的重疾险在轻症疾病上表现优秀。

首先,原位癌单独可保,原位癌和恶性肿瘤轻度可以各赔一次,意味着轻症提高获赔概率。

其次,轻疾赔付增保额,只要平安run达标增保额,投保前2年运动达标,最高增加6000元。

最后,常见高发轻症保障全面,而且疾病定义宽松,具体如下:

2、附加医疗险组合优秀

医疗险用来解决大病小病医疗报销,对于身体抵抗力较弱的人来说,保证续保期长更加有利附加优享人生住院医疗,保证续保五年,每年一万额度,可以扩展报销自费药,与百万医疗险无缝衔接,平安小额医疗险是到期续保宽松。

搭配的附加E生保保证续保五年版或单独投保平安E生保长期医疗,保证续保20年,可以应付大病或严重意外事故治疗费用。

平安目前医疗险有垫付和预赔服务,发生理赔住院报案时,客服就会询问是否需要垫付或预赔,将住院押金可以提前赔给消费者。

3、轻症疾病只有一项隐形分组

轻症虽然是不分组多赔,但是实际赔付还是有几项疾病赔一项,不过这两款产品的轻症只有一组疾病是隐形分组,具体如下:

区别一:保障有不同

平安六福是重疾分组多赔,疾病分组合理,恶性肿瘤重度是单独分为一组,提高了高发重疾获赔概率。轻症是可赔6次,中症只赔1次。

平安福21是重疾单次赔付的险种,轻症赔5次,中症是赔1次。

区别二:产品的特色有不同

平安六福有15种少儿特定重疾赔付,白血病直接可双倍赔,其他少儿重疾是额外赔保额。这样的赔付方式,是在赔了少儿特疾以后,成人重疾仍然有效,后续发生其他重疾还能赔一次。保障力度还是比直接双倍赔稍弱,如果是双倍赔,相当于罹患了特疾直接可拿2倍保额。

另外,平安六福是主险两全险,保到80岁,平安满期可以获得所交保费的返还。保费返还后,重疾保障仍旧是有效的。

平安福21是可以附加癌症多赔,实现间隔3年,癌症可二次赔付。保费返还是作为附加险的责任,投保人可以根据自己的需求灵活选择。

区别三:不同年龄保费对比

两款产品的产品形态虽然有不同,平安六福是主险两全组合重疾险投保的,平安福21主险是重疾,可以自行选择是否附加两全,不同年龄保费对比如下:

可以看出平安福21若是不附加两全,实现保费返还功能,保费要更加便宜和实惠。附加两全后,平安六福的保费会相对便宜。

产品点评:

平安福21作为保障全面的重疾险,可以通过附加险来增强高发重疾的多次赔付和保障,平安六福是主险两全组合重疾投保的,保费相对偏高,但是在疾病保障上也还是算的上可以的。平安的医疗险优势在同类产品中来说还是较为突出,毕竟公司品牌高,续保稳定性较强,有特色的医疗服务。

暂无评论

暂无评论