友邦是第一家进入中国内地的外资保险公司,它率先将寿险代理人制度引入国内,开创了保险营销人员的先河。友邦的产品被一些高端人士称为“保险中的LV”,是因为它的保险代理人覆盖高管、律师和医生等非常体面的职业,实际赔付口碑不错。

友邦传世如意重疾险,是友邦旗下新定义的一款重疾险,这款产品的保障责任简单,仅提供重疾、身故和全残责任,刷新了重疾险额度,最高以百万计,对于高端群体,想要提高身价,提升保障额度的群体来说,是很不错的选择。

那么,友邦传世如意重疾险值得买吗?

本期主要分析:

1、友邦传世如意重疾险投保基本信息

2、在看诊服务、医疗险组合等优势分析

3、在承保责任、癌症赔付等需留意细节部分

4、友邦人寿服务质量及消费者投诉统计

产品基本信息了解

本险种主要优势及亮点分析

1、贴心看诊服务

有友邦人性化的服务方案,提供从疾病诊断到手术及后续康复一条龙就医服务,包含专家门诊预约、手术安排、快速理赔等服务,缓解当前大城市看病难、挂号难、一床难求的窘境。伴随重疾治疗前、中、后期三阶段,涵盖评估、理赔、就医、营养、境内外多学科咨询等个性化专案管理服务。

2、免体检保额高

买重疾险,保额很重要,因为面临的都是大病,不仅治疗费用昂贵,且治疗的周期长,前期的诊疗费,后期康复疗养费,以及因此产生的误工费以及后续的生活费,都需要开支,故重疾险保额足够高,在风险面前,才能真正的起到一定抵御作用。

这款产品打底保额100万,最高可买到200万,对于不差钱的高净值人士,可以最大化的做足保障。

3、小额医疗保证续保

友邦的添益住院医疗险本质上和平安健享人生医疗有点类似。保证续保3年,同一疾病间隔90天可以再次报销,一般保额5000/次,刚好可以和尊享智选康惠百万医疗险无缝对接(这款百万医疗险5000免赔,免赔额比较低)

市场上不少附加住院医疗险,如国寿呵护长久,如果是同一疾病住院,第二年潜在规矩是“责任除外”,无报销。

短板和不足分析

1、无轻、中症保障

友邦传世如意重疾险只提供120类重疾、身故/全残保障,对比市场上的网红重疾险,不仅涵盖轻、中症,且还有额外赔付,保障力度大。

对比之下,友邦传世如意重疾险缺少了轻症、中症保障,保障力度不够。有轻、中症保障,保障力度更大,疾病的赔付衔接更好。

2、癌症不能单独赔多次

现在不少重疾险,在重疾保障之外,都可以自由选择附加癌症单独赔多次责任,发生癌症间隔3年可以再赔一次保额,在当前癌症高发的背景下,这项责任很实用。

友邦传世如意重疾险没有这项保障。

3、百万医疗续保严格

友邦智选康惠百万医疗险,虽然免赔额很低,只有5000,但是医疗险续保每年审核,且报销额度有限制,合同期限内最高不超过四倍保额,需要留意友邦续保审核政策,其续保条款是:

4、交费贵,且交费期短

这款产品交费期分为10年和20年,加上最低100万的保障额度,交费自然也不便宜,看下具体年龄的交费价格:

30岁男性,200万,20年交,保终身:

传世如意:40600元/年。

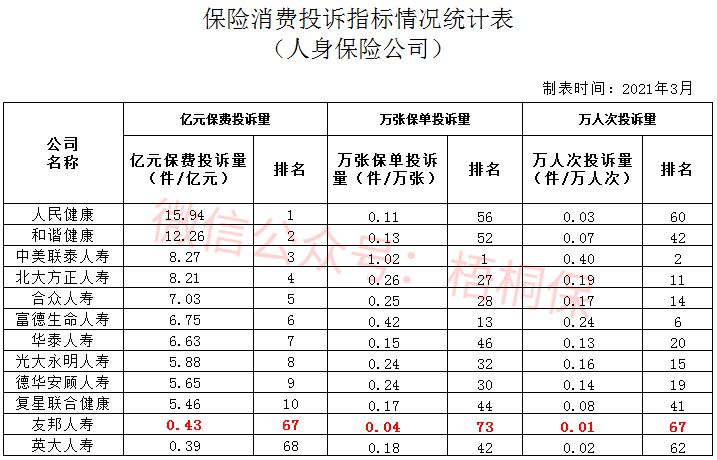

友邦投诉及服务质量

从保监公布的消费者投诉统计表中,排名越靠前投诉越多,友邦人寿的排名整体还算靠后的,说明投诉较少,服务质量还可以,具体见下表:

产品点评:

传世如意重疾险保障内容简单,提供重疾和身故,最大化的把保障放在额度上,是一捆纯粹的大病保险产品,最高可买到200万额度,加上有可组合的医疗险,不用担心保障的缺口。不过交费着实不便宜,适合高净值人群购买。

暂无评论

暂无评论