孩子的成长过程中难免会碰到各种问题,很容易导致风险的发生,因此很多父母在孩子出生的那一刻想着护其周全,给孩子配齐全保障。

市面上的保险选择多,加上新规则实施,很多公司推出了相应的产品。众多产品中的人保寿险无敌宝宝2.0是一款专属少儿重疾险产品,保障年龄最高是到17岁,核心保障内容不缺,涵盖了轻症、重疾保障,有身故,关键还有10种少儿特疾额外保障,相当于可以赔到双倍保额。那么,这款人保寿险无敌宝宝是否值得投保呢?

本期主要分析:

1、无敌宝宝2.0主要保什么内容?

2、在保障内容、少儿保障方面的优势

3、需要留意保障期、疾病定义、赔付等细节

4、消费型重疾险和储蓄型重疾的不同

主要保什么内容?

产品的相对优势

1、核心保障全面

无敌宝宝2.0的核心保障不缺,疾病覆盖了120种重疾赔1次,40种轻症,10种少儿特疾,且新规则统一定义的28种重疾和3种轻症都全部涵盖。

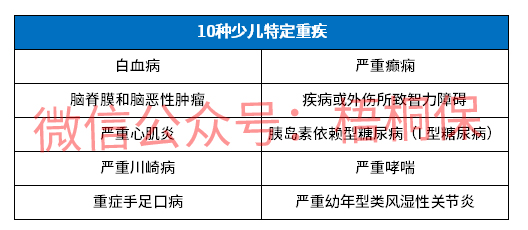

2、有少儿特疾额外赔

无敌宝宝2.0是涵盖了10种少儿特疾额外赔,最高可以2倍重疾保额,涵盖了少儿阶段高发的重疾,具体疾病种类如下:

3、保费便宜

无敌宝宝2.0是一款保到23岁,保费最长也可交到23岁,若是0岁宝宝,保50万,保到23岁,交到23岁,一年才需415元,相对于同类重疾产品的费用还是很低的,可以作为加保产品。

值得留意的细节

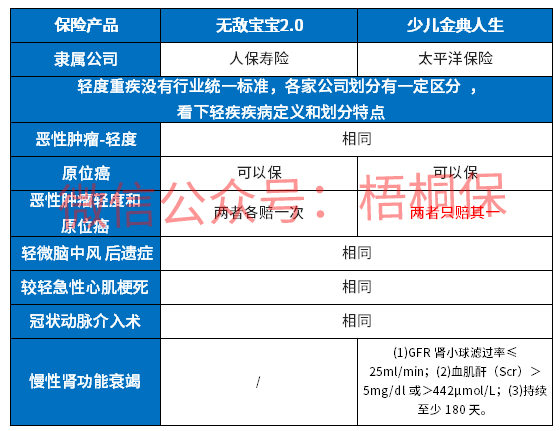

1、轻症疾病定义需要留意

轻症实施新政策后,原位癌不再属于轻症癌症,可以单独列出来保障,无敌宝宝2.0这款产品是原位癌和轻症癌症各赔一次,但是常见的高发轻症有缺乏,不保慢性肾功能衰竭,具体如下:

2、没有单独划分中症保障

无敌宝宝2.0没有单独划分中症责任,按照轻症责任赔付的话,赔的比例会相对较少。

3、定期保障,作为消费型重疾保险

无敌宝宝2.0的保障期是保到23岁,是消费型重疾险,无法覆盖终身,在后续容易高发重疾的年龄段无法提供保障,容易出现保障空白期。

4、轻重疾只赔1次

这款产品的轻重疾都只赔一次,现在市场上大部分的产品轻症都是不分组多赔,赔的次数会更多,也有重疾是多次赔付,甚至可以叠加保障。

消费型重疾险和储蓄型重疾险的区别

消费型重疾险是定期保障,保障到一定年龄或者保障几十年,到期不退保费,但是保费便宜。

储蓄型重疾险通常是保终身,具备一定的现金价值,提供保障期更长,交费会偏贵,但是现金价值会随着时间增加而增加,在一定期限可能会超过所交保费。

产品点评:人保寿险无敌宝宝2.0作为消费型重疾险,交费便宜,核心保障较为全面,专属少儿保障,有少儿特疾额外赔,只是在疾病赔付次数、定义上需要留意。

暂无评论

暂无评论