中荷人寿虽然在老百姓中名气不大,但中荷人寿赫赫有名的股东是商业北京银行和BNP巴黎银行集团,这家公司在国内“环渤海经济圈”内小有名气。

中荷人寿新推出一款重疾新品---中荷安心守护重大疾病保险,这是一款多次赔付重疾险,大病分组赔5次,其中高发的癌症单独一组,间隔1年赔二次,还有初次确诊癌症额外赔30%保额,不过和市面上高发病种赔多次比,还是有很大的差距。

那么,这款产品值得投保吗?

本期主要分析:

1、安心守护重疾险的承保内容解析

2、在疾病保障、疾病定义上的相对优势

3、在原位癌保障、隐形分组需要留意的细节

4、中荷人寿的服务质量和消费者投诉相关情况

产品投保基本信息了解

主要亮点和优势分析

1、大病分组多赔,癌症单独一组

这款有90种大病分5组赔5次,两次重疾赔付间隔1年,间隔期不算短,还有间隔180天的,间隔期越短,对于被保险人越有利。

但是高发的癌症单独分组,不影响其他病种获赔,多赔的产品形态比较好。

2、高发轻症保障全

轻症只规定了3种必须承保,其他的都是各家公司自行决定的。从必须承保的重疾对应的高发轻症来看,这款产品疾病定义如下,具体是:

3、首次癌症额外赔

癌症是国内第一高发重疾,且治疗费用昂贵,就算是甲状腺癌、乳腺癌等治愈率比较高的癌症,后期的康复费用也不菲,投保的重疾险中,癌症能额外赔比较好。

这款安心守护重疾险,初次确诊癌症,可以额外赔30%保额,相对比较人性,具体见条款:

4、30年交费期,分摊好

缴费期越长保费的杠杆效应越好,保单的保费豁免功能得到最大程度的提现,对被保险人更有利,可以分30年缴费要更具优势一些。具体看下这款交费价格:

虽然这款产品有最长30年的交费期,但是费率也并不便宜。

短板和不足之处

1、高发重疾不能赔多次

这款产品不提供恶性肿瘤、心脑血管疾病二次赔付保障,并且也不能附加这些责任,保障不够全面。

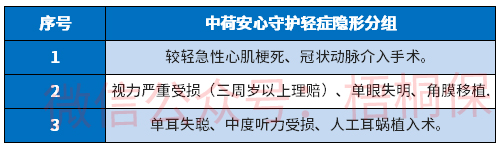

2、轻症有隐形分组

即有多项疾病只赔一项的情况,意味着实际保障的疾病种类没有那么多,具体的疾病如下:

3、无医疗险组合

重疾险要求发生约定的大病才能提前给付保险金,有具体疾病及定义要求,一般要搭配医疗险一起投保,医疗险不区分疾病程度或种类,住院就能报。

需要留意本产品能否搭配小额医疗和百万医疗险,后续需要补充完善。

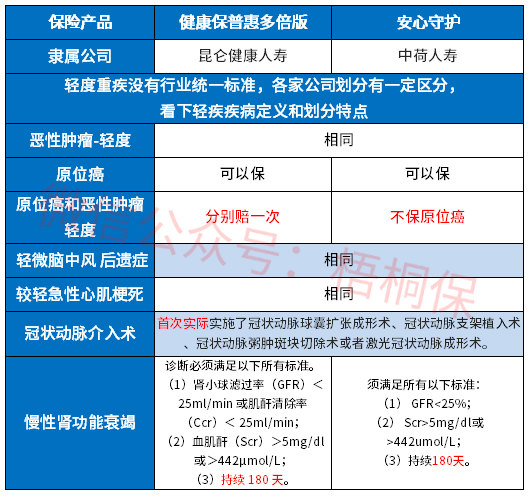

4、不赔原位癌

新定义重疾实施后,规定了必须承保28类重疾、3类轻症以及疾病定义。将原位癌从轻度癌症中划分出去,不再硬性规定承保,自主权交给保险公司决定。

一般保险公司都承保原位癌,轻度癌症和原位癌可以各赔一次,但是中荷人寿这款安心守护重疾险,没有将原位癌放在轻症保障中,保障内容有一定缺失。

网点和服务质量情况

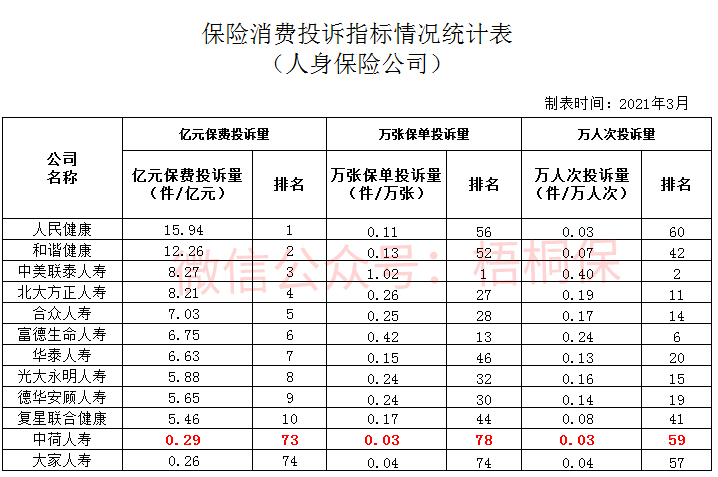

保险售后服务是否完善,消费者投诉是否多,理赔是否便捷等这些相关因素,往往会影响着大众对保险公司的评价。

从保监会公布的消费者投诉情况统计来看,排名越靠前,投诉越多。中荷人寿的整体排名都较靠后,我们来看下具体情况:

产品点评:

安心守护这款产品大病分组多赔,癌症单独一组不影响其他病种获赔,初次确诊癌症还可以额外获赔30%,但是不保原位癌,且交费偏贵,有保障更完善交费更便宜的险种。

暂无评论

暂无评论