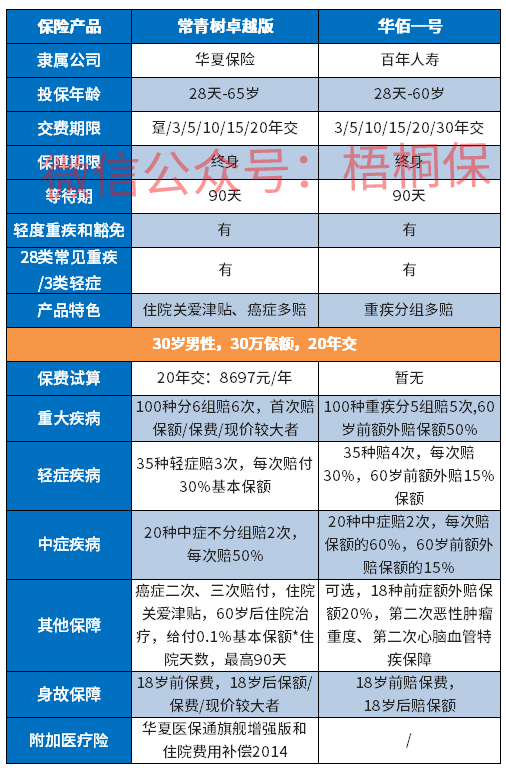

百年人寿凭借这康惠保、康惠保旗舰版的口碑积累,收获了一大波的好感。随着新定义规则的实施,百年也推出了康惠保系列的新定义重疾。紧接着其后推出了前症保障的产品-华佰一号。

华佰一号的疾病保障非常全面,提供了重疾、轻症和中症,可选前症、第二次恶性肿瘤重度、第二次心脑血管特疾保障。除了基础保障外,在60岁前确诊重疾、轻症和中症,可以额外赔付一定比例,加大了保障力度。可选保障丰富,包含了前症、恶性肿瘤和心脑血管特疾保障。前症疾病种类从10种升级到了18种,提供更全面癌前疾病保障,那么,这款华佰一号是否值得投保呢?

本期主要分析:

1、华佰一号主要保什么内容?

2、在保障、重疾分组、特色内容上的优势

3、需要留意疾病定义、轻症隐形分组等细节

4、百年人寿的消费者投诉情况如何?

主要保什么内容?

产品的相对优势

1、疾病保障全面,加量不加价

华佰一号的疾病保障全面,覆盖了轻中重疾保障,重疾分5组多赔,另外轻症和中症不分组无间隔,分别可以赔到保额的30%、60%。

疾病可叠加赔付,轻症、中症和重疾在60岁前确诊,可分别获得额外赔付15%、15%、50%基本保额。增加了疾病保障额度。

2、前症可豁免保费

华佰一号提供18种前症保障,可赔付保额20%,前症通常是比轻症更轻的疾病保障,获赔更容易。另外有前症豁免,在同类产品中较为少见,相当于确诊前症获赔后,就可以免交剩下的保费,其他保障照常可以享受,凸显了人性化设计。

3、可选责任丰富且灵活

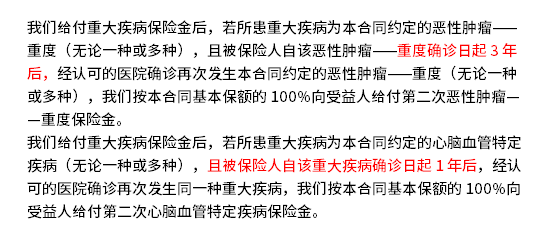

华佰一号除了必选的责任外,可选保障很灵活,既有前症保障,还有高发重疾二次赔付,首次确诊癌症后,间隔3年再次确诊仍可获得相应保障,若首次确诊心脑血管疾病,间隔1年再次确诊也可赔保额100%。具体如下:

4、常见轻症疾病无缺失

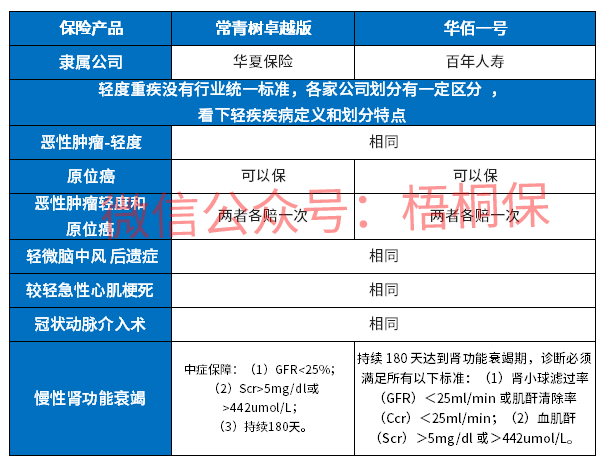

实施新规以来,有3类是必保的轻症疾病,此外,原位癌非必选保障,可以由保险公司自行做主。华佰一号是原位癌和轻症癌症各赔一次,提高了高发轻症获赔次数,另外常见的肾病保障,慢性肾功能衰竭都有保障。具体详情如下

需要留意的细节

1、恶性肿瘤没有单独一组

华佰一号恶性肿瘤没有单独一组,这样获赔概率会降低,毕竟同组疾病赔付后,恶性肿瘤就无法获得相应的保障。

2、轻症有隐形分组

轻症可以多赔,但是存在隐形分组,多种疾病同为一组,相当于赔了疾病A,疾病B和C就不能赔付了,具体疾病分组如下:

消费者投诉情况如何?

保险毕竟保障时间长,交费期也长,因此消费者会担心服务的好坏,因此公司的消费者投诉情况往往会成为一个参考因素。依据最新的消费者投诉统计表来看,百年人寿的位置还是处于比较靠后的,说明投诉情况还是比较少的,具体如下:

产品点评:

百年华佰一号是疾病保障全,且轻中重疾可额外赔,增加了保障额度,获赔更多。另外可选保障丰富,前症、恶性肿瘤和心脑血管疾病都有保障,亮点在于理赔前症后,可以享受前症保费豁免,相当于后续保费都不用交了,在同类中较为少见。

暂无评论

暂无评论