健康险中的百万医疗险、重疾险,既能保障恶性肿瘤,又能保障非恶性肿瘤,一般健康告知严格,有高血压、糖尿病的人群就不能买。

而防癌险健康告知宽松很多,像糖尿病、高血压这些与恶性肿瘤无关的健康异常,并不影响投保防癌医疗险。

安享一生尊享版是一款防癌险,保癌症住院医疗,健康告知宽松,三高人群也可以投保。投保年龄广泛,最高80岁都能买,目前市面大多数同类产品最高投保年龄为70岁。异地就医可以报销100%,还有绿通和垫付功能,增值服务实用全面。不过要留意报销比例问题……

那么,这款产品值得投保吗?适合什么人群投保?

本期主要分析:

1、安享一生尊享版在投保年龄、续保、增值服务等优势

2、安享一生尊享版在保障项目、报销比例等方面需留意细节

3、安享一生尊享版不同年龄的交费价格

4、防癌医疗和百万医疗险有必要同时买吗?

首先了解产品投保基本信息

主要亮点和优势分析

1、投保范围广

这款产品投保年龄覆盖0-80周岁,投保年龄范围广,一般的险种是0-65或70岁可投保,对于高龄人士来说,比较友好。

如果身体健康状况改变,或理赔过均不影响续保。

2、异地就医100%赔

目前国内的医疗水平地区分布不均,好的医疗资源集中在一线、省会城市,很多人为了追求更好的诊治,往往不远万里求医,但是因为医保并不是全国一卡,就导致很多外地就医本地医保无法报销的情形。

这款产品比较好,异地就医无法使用医保就诊并结算的,依旧按照应赔付金额的100%进行赔付。

3、健康告知宽松

投保医疗险都有健康告知,只有通过健康告知,才能正常投保,后续出险才能正常理赔。

医疗险因为理赔门槛低,住院就能赔,故健康告知比较严格。

安享一生尊享版的健康告知比较宽松,既往患有高血压、糖尿病都可正常投保,不影响理赔。

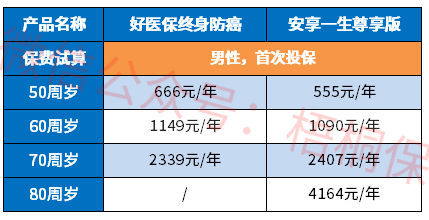

4、交费价格便宜

具体看下这款产品的交费情况:

5、增值服务全面

增值服务是购买医疗险,免费赠送的服务,对于被保险人来说,有些增值服务的实用性比较强,可以为患者就医带来便利。比较实用的有就医绿通、住院垫付、外购药等,这款产品都包含,实用性比较好,不过院外靶向药只能报销70%。

短板和不足之处

1、报销比例问题

如果以社保的身份投保,但是实际结算的时候,未以社保身份结算就直接理赔,不是按照100%比例赔,而是按60%报销。

2、留意续保政策

这款产品的保险期间为一年,是一款短期医疗险,不支持保证续保。条款中规定续保每年申请,且需经过保险人同意才可续保,并未明确说明“不会因为被保险人的健康状况变化或历史理赔情况影响续保”,实际需关注续保审核政策,见本险种条款:

防癌医疗险和百万医疗险有必要同时买吗?

首先,两种险种最大的区别在于保障范围。防癌医疗报销癌症就诊相关费用,而百万医疗报销因为一般疾病和重大疾病(包含癌症)产生的治疗费用。

其次是健康告知要求上,防癌险比百万医疗险宽松。

所以,如果身体健康状况允许,优先购买百万医疗,保障内容更全面。如果买了百万医疗,没有必要再购买防癌医疗险,医疗险不能重复报销,多买也只能报销实际住院的费用。

产品点评:

安享一生尊享版健康告知宽松,三高人群可买,且最高80岁可投保,投保限制宽松,加上各项保障无明显缺点,且实用的增值服务全面,保费便宜,性价比可以,只是留意续保审核政策。

因为防癌险的特性,比较适合父母健康状况一般,买不到医疗险,且预算不多的情况下一种选择。

暂无评论

暂无评论