医疗险的健康告知最严格,对于很多老年人来说,本身健康状况不佳,很难通过健康告知要求顺利承保。

而医疗险又是健康险中最实用的险种,就诊看病就能赔,报销门槛低。如果是想买一份保障,建议优先考虑医疗险。

众惠相互的普惠版全民医疗,健康告知宽松,日常常见的高血压、糖尿病、甲状腺结节等都可以正常投保,高危职业人群也可投保。加上癌症不仅可以报销医保范围内费用,自费药、进口药、靶向药也可正常报销,实用性比较高。只是注意非癌症医疗的报销范围,和部分疾病的等待期设置问题。

本期主要分析:

1、在健康告知、续保审核等优势分析

2、在免责范围、等待期等需注意的细节

3、不同年龄的交费价格情况对比

4、本产品定位和适合人群分析

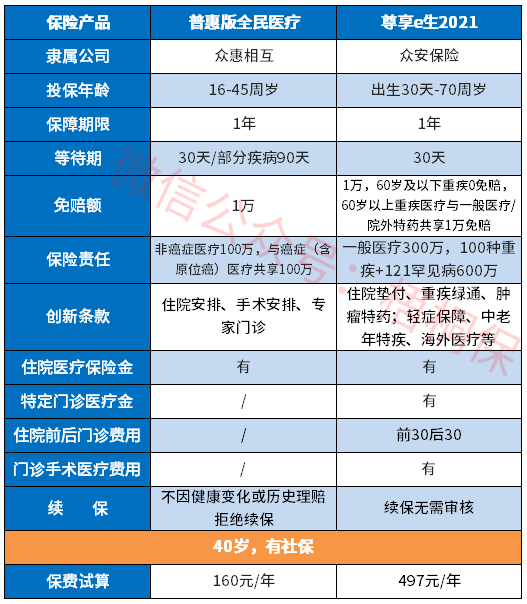

产品投保基本信息了解

主要的亮点和优势分析

1、保非癌症和癌症医疗

包含癌症和非癌症医疗,保额最高100万。非癌症住院医疗,与癌症住院医疗共用100万保额,包括一般医疗、重疾医疗和意外医疗的住院医疗费用,社保范围内按照相应比例报销。

癌症医疗包含原位癌,且不限医保目录范围,即使是进口药、自费药也都可以按照相应比例报销,保障范围广。

2、健康告知宽松

这款产品健康告知仅有7项,询问的都是危重症疾病,日常常见的糖尿病、高血压等疾病不在询问范围内,见健康告知询问:

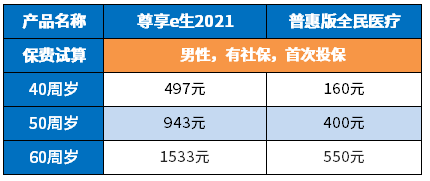

3、交费价格便宜

具体看下不同年龄的交费情况对比:

4、续保审核宽松

续保时无需审核,身体健康状况发生变化或已经发生了理赔,都是可以续保的。见条款:

短板和不足之处

1、非癌症医疗不报社保外

这款提供非癌症和癌症医疗,其中非癌症医疗只报销社保范围内住院医疗费用(不包括乙类自负部分的医疗费用),如果本身已经有了社保,实际意义不大。

2、部分疾病等待期90天

等待期是保险公司设置的疾病观察期,等待期内发生的疾病,保险公司不赔。

一般的百万医疗险等待期是30天,但是这款产品部分疾病等待期是90天,等待期越长,对于被保险人来说,比较不利,见本险种条款:

3、责任免除范围不合理

虽然医疗险的责任免除范围无统一的规定,但有些疾病是这家赔,这家不赔的情况。在投保的时候,需重点关注的是,本公司不能赔,而其他公司可以赔的情况。

普惠版全民医疗这款不保“宫外孕“,并不是所有的险种都不赔,见本险种责任免除条款:

产品定位和适用人群分析

普惠版全民医疗险的健康告知有且仅有一条,只问询了癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化和过往的部分手术这7种情况,只要不属于这些情况,即使是有高血压、糖尿病、结节还是其他重大异常,都可以正常承保。无疑是非标准体的福音,如果身体状况买不了其他的百万医疗险,可以考虑这款。

但是非癌症医疗只能报销社保范围内费用,如果本身已经有了社保,这款意义不大。相当于是一款防癌医疗险,能起到一定补充作用。如果身体健康状况允许,还是优先考虑保障内容更好的百万医疗险。

暂无评论

暂无评论