国寿的网点分布广,知名度高,有庞大的售后代理人队伍。

目前市面上的重疾险产品越来越多,不少保险公司为了能抓住客户眼球,不断在保险产品设置上推陈出新,制造属于自己产品本身的亮点。

纵观整个保险市场,有两极化趋势,要么产品内容越来越丰富,要么极大化的精简保险责任,砍掉多余的轻、中症等疾病保障,只剩下大病和身故。要说两种哪种更好,没有绝对的概念。

国寿旗下的康宁保2021C款就是一款保障责任简单的重疾险,保大病和15种特定疾病,但是交费比较便宜,加上医疗险组合,其实保障也够用。

那么,这类险种适合哪些人群投保?

本期主要分析:

1、康宁保2021C款具体保障内容解析

2、康宁保2021C款在交费、特疾保障的相对优势

3、康宁保2021C款在赔付内容、杠杆作用不足

4、中国人寿的消费者投诉情况了解

产品基本信息了解

本险种主要优势之处

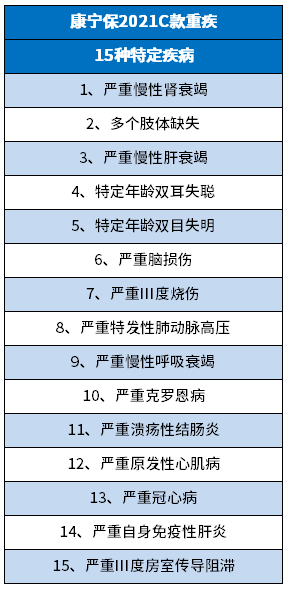

1、70岁前特定疾病额外赔

自带15种特定疾病,18-70周岁确诊,可以赔150%保额,具体的病种如下:

2、交费价格便宜

这款的交费相比同期产品,便宜不少,具体看下不同年龄的交费价格情况:

3、组合医疗险齐全

无免赔和百万都可组合,长久呵护和如E康悦也是旗舰型医疗险,不会轻易停售,加上有癌症津贴,覆盖小病大病就医费用报销,因为癌症住院定额给付200元/天。

短板和需留意细节

1、保障内容单一,无轻症

这款产品保障内容单一,仅提供大病和特定疾病保障,无轻症和中症疾病赔付,相比其他险种来说,保障内容略显单一,保障力度不是很足。

2、交费期短,杠杆作用不明显

这款产品最长有20年的交费期,相比30年交费期,保费分摊作用没有30年交费期好,保费豁免的杠杆作用不是很明显。

3、留意医疗险续保

国寿呵护长久住院医疗险,不保证续保,续保每年审核,从消费者实际理赔来看,上一年如果发生慢性病,第二年续保往往把上一年疾病做除外责任。医疗险的续保直接关乎下年度保单的有效性,续保每年审核,稳定性不佳,能保证续保或续保无审核比较好。

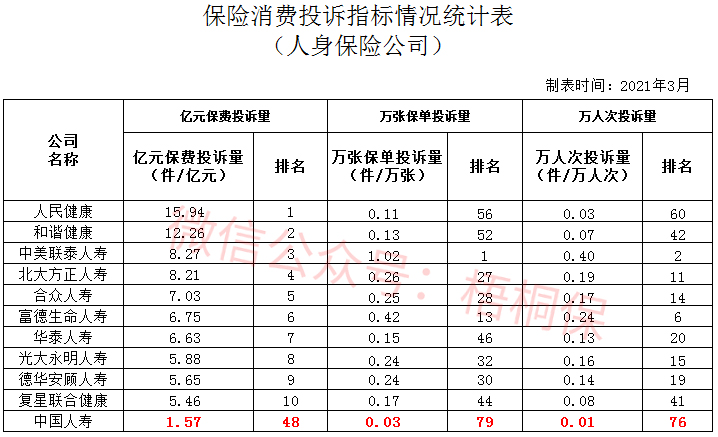

国寿的投诉和服务质量

中国人寿保险公司知名度还是比较高的,网点分布广,代理人团队庞大,售后服务还是比较便捷的,有理赔或保全问题,可以直接去网点办理。从保监公布的消费者投诉情况统计来看,国寿的排名比较靠后,说明投诉较少,见下表:

产品点评:

康宁保2021C款重疾作为大病单赔险种,保大病和特定疾病,虽然保障责任简单,但是组合医疗险,能覆盖基本的重疾需求,加上有优势的费率,如果偏爱国寿品牌,预算不足,想要入手一款国寿重疾险产品的,可以考虑这款。

暂无评论

暂无评论