医疗险未规定疾病定义,赔付门槛比重疾险宽松,尤其是百万医疗险保额高达百万,对于大病来说,保障实用。但是百万医疗险一般有1万免赔额,相比小额医疗险来说,理赔门槛高,小病小痛用不上,主要是大病就诊费用的报销。

随着百万医疗险的增多,怎么在众多的百万医疗险中脱颖而出,抓准投保人的需求,获得更多的客源,是每家保险公司挖空心思钻研的问题。

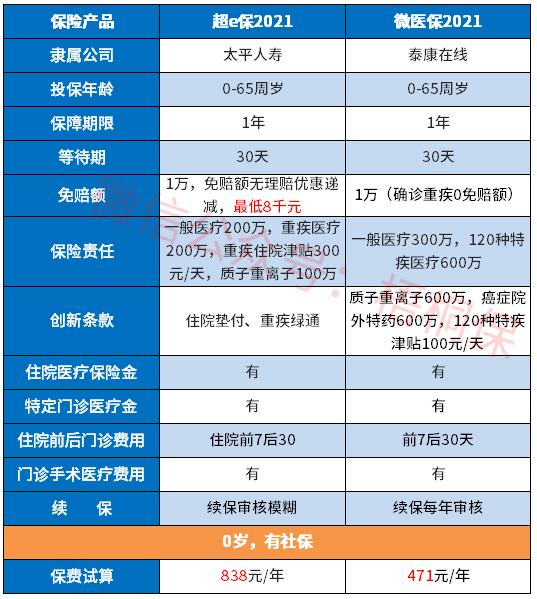

太平超e保2021延续了老版本的优惠,在疾病保障上、免赔额上都进行了一系列的优化,还提高了重疾住院津贴的保障,只是在续保条件上有一定的不足。

泰康在线最新版的微医保2021,最高保额600万,有质子重离子和院外药保障,交费价格很有竞争力,只是核心的续保条款变严格。

本期主要分析:

1、两款产品在保障期和续保条款差别

2、两款产品在保障内容上的不同

3、两款产品的免赔额、责任免除的不同

4、两款产品不同年龄的交费价格对比

一、产品基本信息了解

两款产品相同点

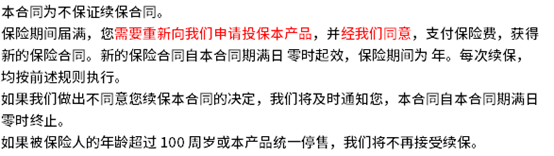

续保条款关乎着下年度保单的有效性,续保条款中,无需审核或者是保证续保,对于被保险人来说,稳定性比较好。

超e保2021和微医保2021两款产品续保都是每年审核,超E保2021续保条款如下:

微医保2021续保条款:

区别一:保障内容不同

超e保2021提供一般医疗、重疾医疗、质子重离子医疗以及重大疾病住院津贴,其中住院津贴有300元/天,在同类产品中还是较高的。

微医保2021除了一般和重疾医疗,还提供住院津贴,120种重疾住院100元/天,没有免赔额,以半年为限,可以补18000元,对于病人来说,可解决一部分生活费;院外购药600万保额,确诊轻度或重度癌症,都可赔,直接赔100%比例。

区别二:医疗险免责范围

医疗险的责任免除范围无统一的规定,各家公司免除范围不一,重点关注本公司不赔,但是其他公司可以赔的情况。

太平超e保2021除了不赔“职业病”,此外”宫外孕”不赔、”食物中毒”也都不赔,相比之下,责任免除范围更细,具体如下:

微医保2021明确表示对于“宫外孕”是不给予报销医疗费的,但见本险种条款:

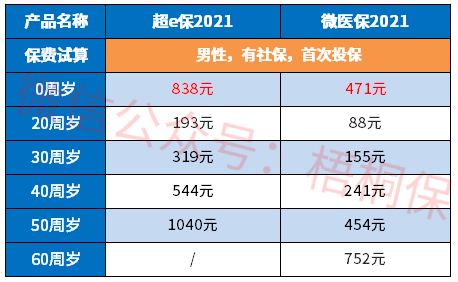

区别三:交费价格

具体看下不同年龄的费率情况:

区别四:增值服务区别

超e保2021提供住院垫付、就医绿通等实用性强的服务,需关注是否有外购药保障,外购药对于癌症患者来说是非常必要的一项保障。

微医保2021有住院垫付及就医绿通,还有600万的院外购药,整体增值服务比较全面。

产品点评:

两款产品保障内容都不差,交费价格也有性价比,只是从核心的续保条款上看,每年审核,稳定性不足,随时面临拒绝续保或停售的风险,保障中断再买其他的险种比较困难。

暂无评论

暂无评论