多次赔付重疾险,指的是针对重疾提供多次赔付的产品,毕竟现在重疾发病率高,转移复发率也高的情况下,单次赔付重疾险难以满足消费者疾病保障需求。多次赔付重疾险又有分组多赔或者不分组多赔。不分组是每种重疾都可能得到赔付,比分组多赔要占一定的优势。

和谐健康超能保是重疾不分组多赔,赔付额度依次递增,最高可以赔到保额150%,轻症、中症都无间隔不分组多赔,轻症最高可以赔到保额的45%,特色在于恶性肿瘤轻重度、10种特定心脑血管疾病、原位癌可二次赔,高发疾病保障力度强。那么,和谐健康超能保重疾险是否值得投保呢?

本期主要分析:

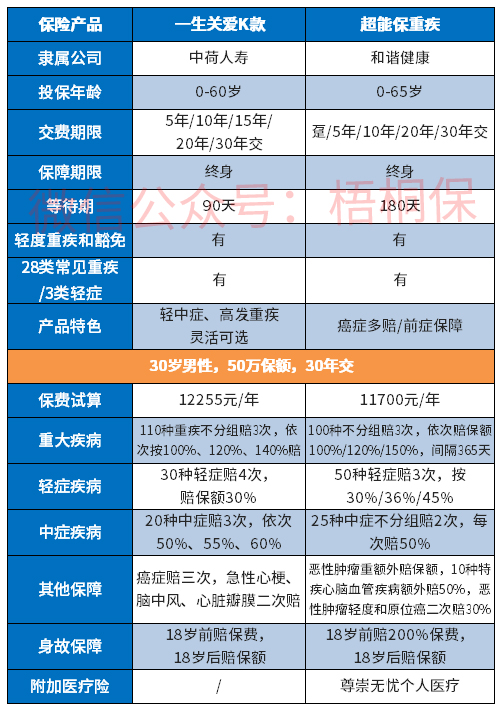

1、和谐健康超能保主要保什么内容?

2、在重疾保障、癌症保障、保费上的相对优势

3、需要留意疾病分组、等待期等细节

4、多次赔付重疾险有必要买吗?

主要保什么内容

产品的相对优势

1、重疾不分组多赔

和谐健康超能保重疾是100种重疾不分组赔3次,不分组多赔提高了每种重疾的赔付可能性,对被保人还是比较有利的。

2、递增式疾病赔付比例

重疾不分组多赔,赔付额度从首次保额100%、第二次保额的120%,第三次保额的150%,轻症同为不分组多赔,按照保额的30%、36%、45%赔付,合计赔到保额的115%。

3、高发疾病二次赔付

和谐健康超能保除了基本的轻中重疾保障外,高发恶性肿瘤重度若前三次重疾非恶性肿瘤重度,间隔365天,若在前三次中确诊需间隔三年后才可获得100%保额赔付,10种特定心脑血管疾病二次赔也是如此,但是额度仅保额的50%。恶性肿瘤轻症和原位癌是无间隔,再次确诊赔保额的30%。

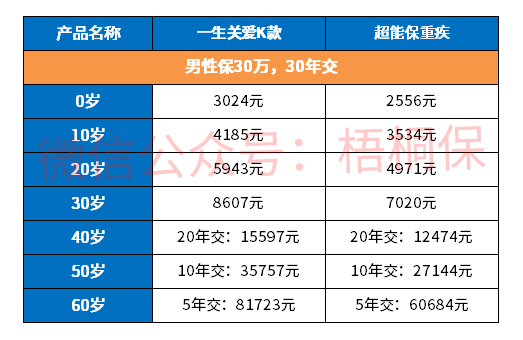

4、保费实惠

和谐健康超能保的保费实惠,不同年龄的保费对比如下:

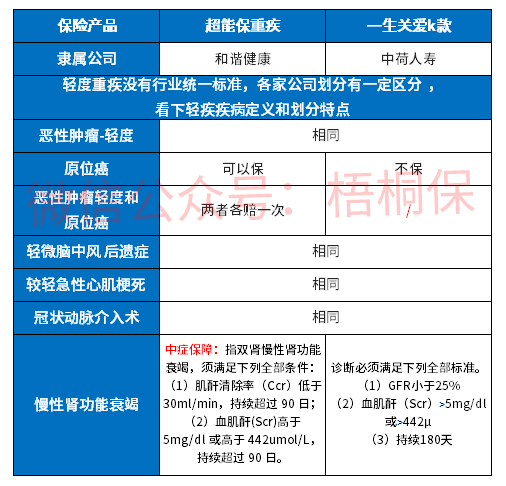

5、常见轻症疾病定义宽松保障高

和谐健康超能保的常见轻症疾病定义宽松,原位癌和轻症癌症不仅可以各赔一次,且有二次赔付,另外慢性肾功能衰竭疾病定义宽松,持续90日,且中症保障,赔付额度有保额的50%,详见如下:

需要留意的细节

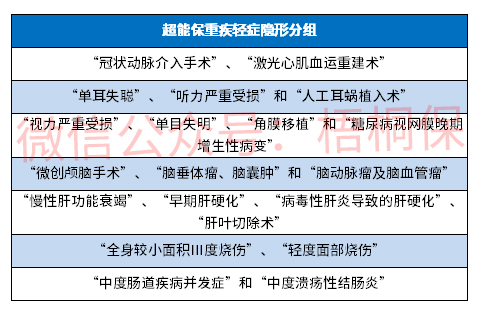

1、轻症有隐形分组

超能保重疾的轻症不分组无间隔赔付,但是有隐形分组的情况,相当于除了疾病A,疾病B和C就无法获得相应的赔付,详见如下:

2、等待期较长

等待期内发生保险事故,保险公司是不赔的,对于被保人来说等待期越短越有利,但是超能保重疾的等待期较长,有180天,大部分的重疾险仅是90天。

多次赔付的重疾有必要买吗?

当前社会的环境污染大,生活压力大,罹患重疾的几率是逐渐攀升的,但是复发率也很高,越来越多的人注重重疾赔付次数。另外,医疗技术提升,重疾治愈率也增加了,但是一旦仅只有单次重疾赔付,无法满足保障需求,毕竟赔付一次重疾后,无法再次购买其他的健康险,因此多次赔付的重疾险有一定的必要。

产品点评:

和谐健康超能保重疾的重疾不分组多赔,在高发重疾上二次赔付,重症保障力度还是不错的,另外重疾和轻症赔付比例是递增式的,这点在保险产品中还是少见的。

暂无评论

暂无评论