自惠民险种问市,也接近一年的时间,一年的保障期限就要满了,不少城市对惠民险种不断的升级更新。

自从惠民险种问市,热度一直不减,当然这类险种也有一个很大的短板,很多只是赔医保目录内的费用,相当于只是医保的加强版,但是现实是高昂的自费部分难以承担。

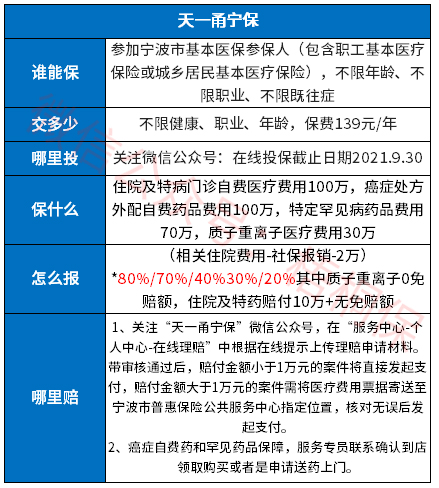

天一甬宁保是宁波市推出的又一款地方性补充医疗险计划,这款产品最大的特色在于只保医保目录外的医疗费用,包含住院门诊及特定药品费用,投保门槛低,只要是持有宁波医保参保人就可购买,既往症也可以赔,只要139元就能获最高可报销300万的医疗保障。

本期主要分析:

1、天一甬宁保投保基本信息及注意事项

2、天一甬宁保的主要优势和短板分析

3、天一甬宁保适合什么样人群购买?

投保基本信息了解

这款产品只要参加当地医保人群就可买,不限年龄职业,患有既往症也可赔,只是后续报销比例降低,对既往症的规定是:

满足以下两种情形之一:一是2019年或2020年内享受过宁波市大病保险待遇,且投保时办理过特殊病种医保核准手续的人;投保前已确诊罹患恶性肿瘤的人员。

对比优势和不足分析

具体看下和同类惠民险种的对比情况:

综合表格以上对比,可以看到,宁波甬宁保有以下优势:

1、医保外的保障额度高

宁波天一甬宁医保外的费用,合计有200万保额,保障内容包括了住院特定门诊医保目录外自费药、癌症院外药物A和B类、质子及重离子医疗保险金。

2、既往症可保可赔

之前的惠民险种,虽然不限制投保时的健康状况,但是部分既往症不报销,变相的要求了健康状况。

但是宁波天一甬宁保是既往症患者投保后也可以报销,其中特定住院自费医疗费的既往症患者报销比例报销是20%-40%,罕见病药品费用则没有区分是否有既往症。对于已经患了严重疾病,买不了其他保险的人群来说,是一款非常不错的补充。

3、保费便宜

宁波天一甬宁保的投保门槛低,不限年龄、职业,不设健康告知,一年的保费仅需139元/人,绝大多数人都可以承受的起,远远低于普通百万医疗险。

4、质子重离子0免赔额

同类产品中有质子重离子技术的还是比较少见,宁波天一甬宁保覆盖,关键是质子重离子0免赔额,且既往症也可以报销40%比例。

换句话说,即使投保前已经确诊癌症,也可以赔40%。

当然,也有一些不足之处:

1、理赔门槛费高、难度大

宁波天一甬宁保住院、癌症自费药医疗费用的免赔额都是单独2万元一年,合计4万元,且特定罕见药3类也是2万元免赔,理赔门槛特别高,住院及特病门诊自费医疗费用需要赔付超10万,才无免赔额。

2、不保医保目录内用药

这款产品不保医保目录内用药住院,但是看宁波当地医保目录内的报销比例并不是很高,意味着自己还需要承担一大部分费用。

3、既往症报销比例低

除了罕见药品费用不区分既往和非既往症,另外三项责任针对既往症人群,报销比例都降低,尤其是住院及特病门诊自费最低只赔20%(异地未办理异地就医)。

投保建议和适合人群分析

宁波天一甬宁保赔医保目录外的费用,保障内容比较有针对性,另外既往症参保的话,投保的保费老少同价,一年仅需139元,同类产品中还是比较有优势的,很适合身体患有异常,买不了商业医疗保险人群参保。不过2万的高理赔门槛,并不是那么容易获得理赔,如果能买商业医疗险,还是优先考虑商业保险,理赔门槛更低。

暂无评论

暂无评论