越来越多的公司推出了新定义重疾产品,各家公司为了能在众多的保险产品中“脱颖而出”,纷纷在产品内容上创新。

单就重疾险而言,就有单赔、多赔的选择,多赔又区分分组和不分组多赔。

那么,在选择的时候,是选重疾单赔还是多赔?有没有必要附加癌症、心脑血管疾病二次赔?

富德的万年青重疾A款是分组多赔产品,最高可赔5次,每次赔100%保额,65岁后确诊重疾,可以额外赔50%保额,最高也是5次,保障力度还可以,另外有轻中症保障,设计符合当前主流,关键是费率便宜。

那么,这款产品值得投保吗?

本期主要分析:

1、万年青重疾险(A款)具体保障内容解析

2、在疾病保障、疾病定义、高发重疾等方面相对优势

3、需要留意疾病分组、险种组合等细节

4、富德生命人寿的消费者投诉情况了解

投保基本信息了解

主要亮点和优势分析

1、65岁后额外赔

投保满5年后,65岁后确诊重疾额外赔付50%基本保额,最高可赔5次,具体见条款:

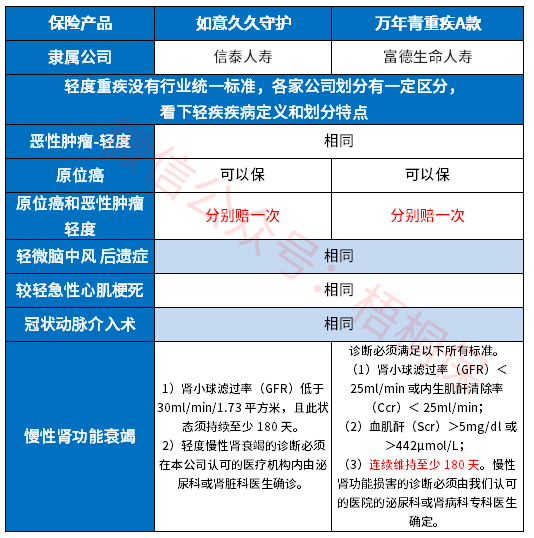

2、原位癌、轻度癌症各赔一次

实施新规则后,万年青重疾A款的高发轻症覆盖还是很全的,原位癌和轻症癌症可各赔一次,另外高发的轻症疾病都有涵盖,具体如下:

3、大病多赔癌症单独分组

癌症是国内第一高发重疾,多赔的重疾险中,有分组赔多次的产品,分组多赔的产品,关键看高发的癌症是不是单独一组,这样不会影响其他疾病获赔的概率。

万年青重疾A款高发的癌症单独一组,分组科学合理,从理论上来说,不降低获赔的概率。

且多次赔间隔只有180天,是目前最短的间隔期,部分产品是间隔1年,间隔期越长,获赔的概率越低。具体见本险种的条款规定:

短板和不足之处

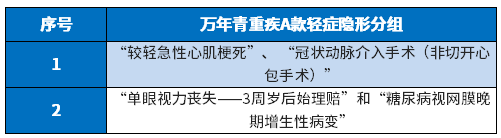

1、轻症有隐形分组

这款产品的轻症保障责任是不分组赔多次,但是实际赔付有多项疾病赔一项的隐形分组,即赔完A疾病不再赔B、C疾病,实际保障的疾病种类打了折扣,具体的病种如下:

2、重疾是裸险

网销产品往往无法搭配医疗险,包含无免赔住院医疗险和百万医疗险两类,万年青A款重疾是网销险种,无法搭配住院医疗和百万医疗,需要采取另外的方式进行补充。

3、高发癌症不能多次赔

癌症是国内第一高发重疾,除了高发病率,治疗费用也很昂贵,造成当前人人闻癌色变。

针对高发的癌症可以额外赔保额,有多次赔付,实用性更强。

4、交费期最长20年,杠杆不明显

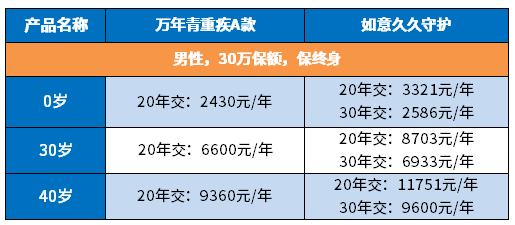

相比有些30年的交费期,这款20年交费,每年的保费要多些,分摊效果不明显,具体看下不同年龄的交费价格:

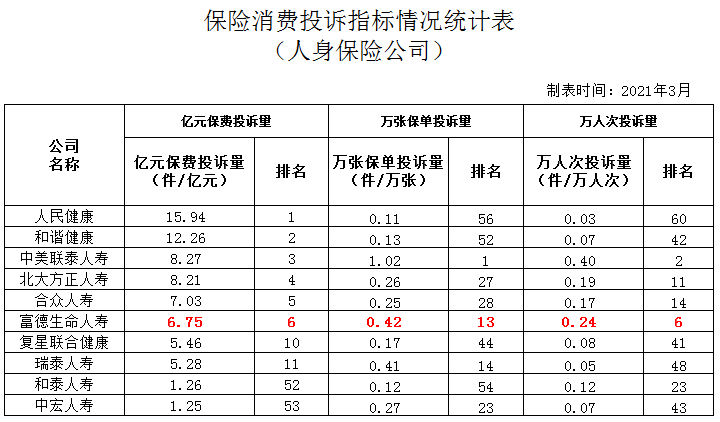

富德生命人寿消费者投诉情况

重疾险保障期限比较长,保险公司的服务质量也很重要。从保监公布的消费者投诉来看,可以一定程度反应公司的服务情况,排名越靠前,投诉越多。根据最新的消费者投诉情况统计来看,富德生命排名比较靠前,具体见下表:

产品点评:

万年青重疾A款作为大病多次赔重疾险,核心分组比较科学合理,另外有额外赔,是锦上添花,其他保障中规中矩,只是在交费上,如果介意最长20年的,可以考虑30年的交费期,杠杆效果更好。

暂无评论

暂无评论