罹患大病,治疗费用和耗费的时间都是巨大的,患者及其家庭都要承受着经济压力。因此,选择好合适的重疾险很有必要。

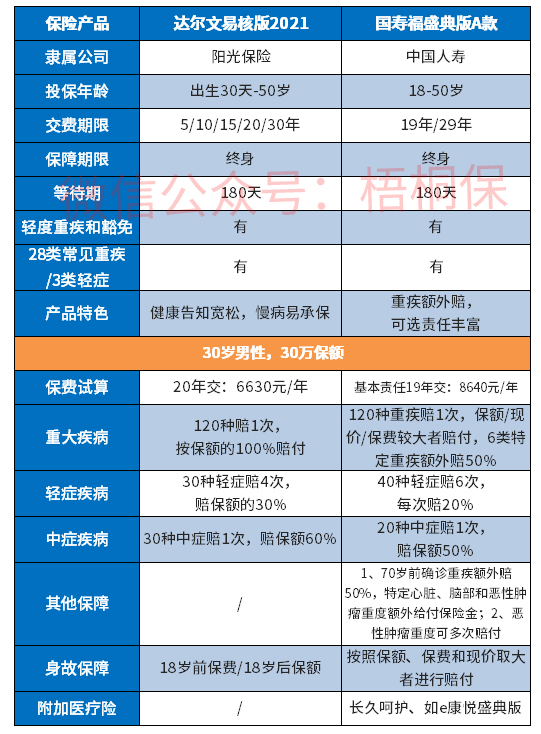

阳光达尔文易核版2021是阳光人寿的一款互联网重疾保险,保障重疾、轻症和中症,其中重疾和中症仅赔1次,自带身故保障,没有其他高发疾病保障,亮点在于核保宽松,慢性疾病等易承保。

国寿福盛典版是中国人寿旗下的一款重疾险,国寿福历来是明星系列的产品,轻中重疾保障,这点比老版的有进步,单独划分了中症责任,特色在于重疾可叠加赔付,在70岁前有特定重大疾病额外赔50%,也可以通过可选责任实现120种重疾额外赔50%,癌症可多赔,未明确癌症多赔的定义。

那么,这两款重疾险是否值得投保呢?

本期主要分析:

1、两款重疾险主要保什么内容?

2、两款产品在保障、特色和医疗险上的不同

3、两款产品在保费、疾病定义的不同

4、两款产品各自的定位和适用人群分析

一、主要保什么内容?

区别一:保障方面不同

国寿福盛典版A款

1、单次赔付重疾险,在70岁前有6类特定重大疾病额外赔保额50%,也可通过可选保障实现确诊120种重疾额外赔付。

2、轻症可以赔付6次,但是每次只赔保额的20%,相比较老版重疾险,可单独划分中症责任,但是仅赔1次,按保额的50%赔付,与主流赔付比例有差距。

达尔文易核版2021

1、保障内容较单一,提供的是轻中重疾保障,重疾和中症都仅赔1次,轻症可赔4次,没有其他疾病保障。

区别二:附加医疗险不同

国寿福盛典版是线下传统的重疾险,可以搭配完整的医疗险,解决大病费用如E康悦盛典版,可以保证续保5年,续保稳定性好,对被保人来说还是比较有利的,同时有解决小病医疗费报销的长久呵护住院医疗,免赔额低,实用性会更好。

达尔文易核版2021是互联网重疾险,无可搭配的医疗险,属于纯“裸险”。

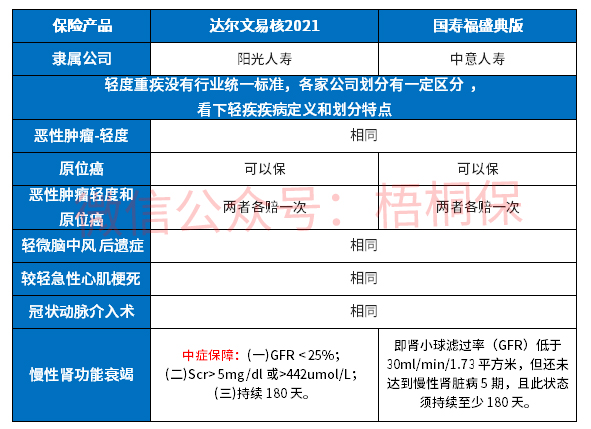

区别三:疾病定义有不同

当前实行的是新规则,常见轻症有3类必保轻症,原位癌单独列出,由保险公司决定是否提供相应保障,国寿福盛典版和阳光达尔文易核2021的轻症疾病定义有不同,对比如下:

可以看出达尔文易核2021的慢性肾功能衰竭提供的是中症保障,比国寿福盛典版赔付的更高。

区别四:特色内容有不同

达尔文易核2021保障责任较传统,仅轻中重疾保障,没有额外的疾病保障。

国寿福盛典版的特色更明显,重疾叠加赔付,6类特定重疾在70岁前额外赔保额50%,可选120种重疾额外赔、癌症二次赔。

区别五:保费有不同

两款产品的缴费期有不同,国寿福盛典版虽然只有19年,看起来要比达尔文易核版2021少交一年保费,但是价格还是要高过达尔文易核版2021,但是国寿福分为少儿版和成人版,具体对比如下:

区别六:产品定位和适用人群不同

国寿福盛典版是属于国寿的明星产品,加上中国人寿又属于保险业的龙头,不仅综合实力强,网点分布还是非常广泛,拥有众多粉丝,国寿福盛典版在原来基础上又有了升级,增加了中症,保障内容更加丰富,只是保费相对偏高,若预算充足、喜好国寿品牌的客户可以考虑。

达尔文易核版2021是互联网重疾险,投保便捷,加上健康告知宽松,慢性病有机会可以承保,若有家族史,以及健康异常无法投保其他重疾险,如抑郁症、高血压二级等疾病,可以考虑这款产品。

产品点评:

国寿福盛典版作为老牌企业的明星产品,在市场知名度还是很高的,虽然在老版基础上有一定创新,但是保费还是偏高。阳光达尔文易核版2021在于健康告知宽松,有些疾病无法投保其他产品的,这款重疾险有可能会获得承保。

暂无评论

暂无评论