少儿重疾险在市面上的产品本身就不是很多,高性价比的就更少了。

横琴人寿的晴天保保2号少儿重疾险,也叫做横琴人寿慧馨安5号,这款产品最大的亮点在于,18岁前首次确诊重疾能额外赔50%保额,其他的保障也很全面,常见的轻中症、少儿特疾都有较大力度的保障,少儿特定疾病赔2.2倍保额,保障力度大。价格也很便宜,和妈咪保贝新生版不相上下。

作为少儿重疾险界的翘楚,复星联合健康的妈咪保贝新生版受到不少父母的青睐,这款产品保障的范围涵盖重疾、中症、轻症,还有少儿特定疾病和罕见疾病的赔付,此外还可选重疾二次赔付,保障责任全面,加上保定期和保终身灵活可选,费率低,整体性价比高。

本期主要分析:

1、两款产品投保基本信息对比

2、在承保内容、疾病定义等区别

3、少儿高发疾病保障不同

4、两款产品不同年龄费率情况对比

一、产品基本信息了解

两款产品的相同点

1、保障期限灵活,杠杆作用好

保障期限灵活,除了保定期至固定年限,还可保至70或80岁,能覆盖重疾高发年龄段,保费更便宜,交费压力更小。同时也能保终身,满足不同需求人群。

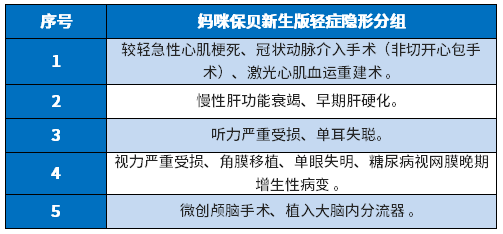

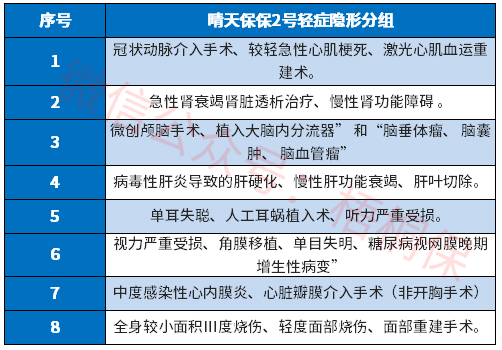

2、轻疾有隐形分组

两款产品轻症虽然是不分组多赔,但是在实际的赔付中,有多项赔一项的情况,具体的疾病种类如下:

妈咪保贝新生版的:

晴天保保2号的:

3、没有医疗险组合

儿童抵抗力弱,相对成年人,更易生病,用到医疗险的概率更大。重疾险中附加小额医疗险,通常有保费低,无免赔,小病和意外住院一律可报的优势。

妈咪保贝和晴天保保2号是互联网产品,不能添加医疗险组合,换句话说,健康保障的完整性不全面,后期需要补充好。

区别一:少儿保障内容不同

妈咪保贝新生版:少儿特定疾病是赔付重疾或二次重疾后,再100%给付,相当于是200%的赔付保障;少儿罕见疾病是赔付重疾或者第二次重疾后,按200%给付,也就是说可达到300%保额的赔付,少儿阶段高发的重症保障额度高。

晴天保保2号:20种少儿特疾额外赔,30岁前,首次确诊20种少儿特疾中的疾病,可额外获赔120%保额,也就是赔2.2倍保额。10种少儿罕见病赔3倍,30岁前,首次确诊10种少儿罕见病中的疾病,可额外获赔200%保额,也就是赔3倍保额。

区别二:疾病定义差别

新规疾病定义只规定3类疾病,而高发的重疾高达20多种,从理赔最多的重疾来看,与之相对应的高发轻疾,两款产品承保情况如下:

两款高发疾病保障全,原位癌和轻度癌症都可以各赔一次,另外需关注的是慢性肾功能衰竭要求180天才能赔,其他部分险种只要90天就可以赔。

区别三:费率对比

具体看下不同年龄的交费价格情况:

区别四:承保内容差别

除了基本的轻中重症保障,两款都有丰富的可选责任,但是侧重点不同。

妈咪保贝新生版侧重高发癌症和少儿意外,少儿多动,发生意外的概率不小,相对来说实用性更好。

晴天保保2号自带18岁前首次确诊重疾,可以额外多赔50%保额,也就是买50万,能赔75万。另外可选癌症2次赔,首次确诊癌症满3年后,再次确诊癌症(包括新发、转移、复发、持续),可获赔100%保额。

另外可选重疾二、三次赔付,间隔1年。

产品点评:

两款作为网销少儿重疾险,保障内容全、额度高,保障力度大,但是从保障完整性上看,妈咪两款都有医疗险的缺失,后续补充完整即可。网销的重疾险适合加大保额,适合父母为孩子投保。

暂无评论

暂无评论