很多家长选择保险更加倾向于知名度较高公司的产品,和公司品牌溢价效应有一定的关系。在重疾新规后,各家公司相继推出了新定义产品。

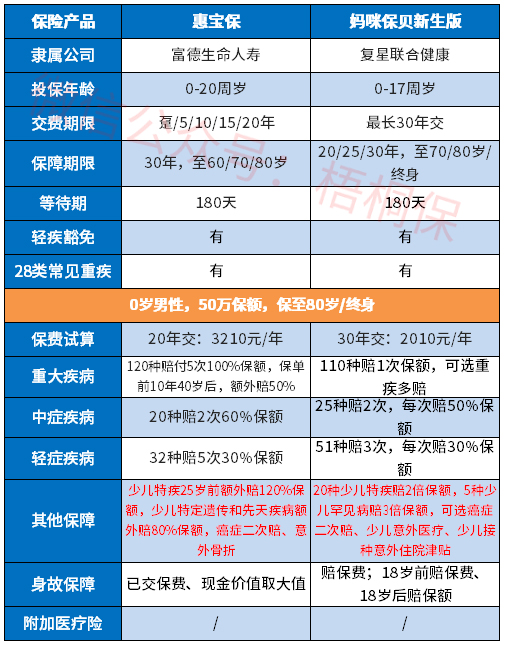

复星妈咪保贝新生版是一款网销的少儿专属重疾险,覆盖了重疾、轻症、中症、少儿特定疾病和罕见病,可附加重疾二次多赔,相较于老版的妈咪保贝,主要新增了恶性肿瘤二次赔、少儿意外医疗和少儿接种意外住院津贴保障,同时身故赔付增加了一个可选项,整体保障还是非常全面的。

富德惠宝保则是多赔型少儿重疾,120种大病分5组赔5次,保单前10年,或40岁后得重疾可赔付150%保额,且25岁前,确诊20种少儿特定疾病、8种少儿特定遗传和先天疾病,分别可多赔120%、80%的保额。

本期主要分析:

1、两款产品的三大相同点

2、在保障内容、疾病定义等核心保障的区别

3、两款产品不同年龄的交费情况对比

4、各自的产品定位和适合人群分析

一、产品基本信息了解

两款产品的相同点

1、保障期限灵活,杠杆作用好

保障期限灵活,除了保定期至固定年限,还可保至70或80岁,能覆盖重疾高发年龄段,保费更便宜,交费压力更小。同时有保费豁免责任,前期交费少,后期豁免保费多,杠杆作用更好。

不过惠宝保最长只能20年交费,不比妈咪保贝新生版可以30年交,分摊作用更好。

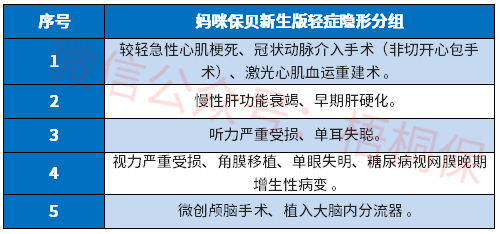

2、轻疾有隐形分组

两款产品轻症虽然是不分组多赔,但是在实际的赔付中,有多项赔一项的情况,具体的疾病种类如下:

妈咪保贝新生版的:

惠宝保的:

3、重疾是裸险

儿童抵抗力弱,相对成年人,更易生病,用到医疗险的概率更大。重疾险中附加小额医疗险,通常有保费低,无免赔,小病和意外住院一律可报的优势。

妈咪保贝新生版和惠宝保是互联网产品,不能添加医疗险组合,换句话说,健康保障的完整性不全面,后期需要补充好。

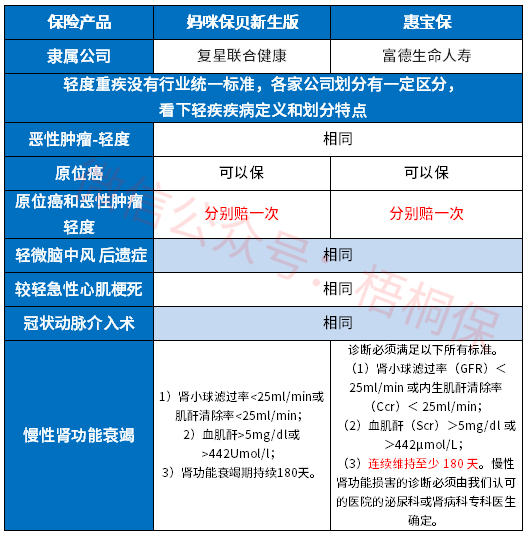

区别一:轻疾定义差别

轻症实行新规则以来,除了3类是必保的轻症,原位癌单独列出不属于必保责任,由保险公司自行选择,这两款产品的轻疾定义如下:

两款高发轻症保障全,原位癌和轻度癌症都可各赔一次。但是【慢性肾功能衰竭】要求180天才赔,而部分险种只有90天就能赔。

区别三:少儿疾病保障内容不同

妈咪保贝新生版重疾单赔保额,另外可选多次赔(适合预算充足人群),少儿特疾赔200%保额、罕见病赔300%保额,没有年龄限制,赔付比较宽松。

还可选癌症二次赔付,少儿意外医疗和少儿接种意外津贴,另外身故责任也增加了可选方案,投保灵活度很高。

富德惠宝保有少儿特疾额外赔,如果在 25 岁前,罹患 20 种少儿特疾、惠宝保能赔 2.2 倍保额,罹患 5 种先天/遗传特疾能赔 1.8 倍保额。

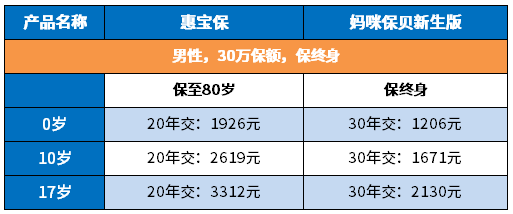

区别四:交费价格

具体看下不同年龄的交费价格情况:

区别五:定位和投保建议分析

除了基本的轻中重症保障,两款都有丰富的可选责任,但是侧重点不同。两款作为网销少儿重疾险,保障内容全、额度高,保障力度大,但是从保障完整性上看,没有医疗险组合,保障有一定缺失。

妈咪保贝新生版侧重高发癌症和少儿意外,少儿多动,发生意外的概率不小,相对来说实用性更好。

富德生命惠宝保作为一款自带大病多次赔重疾,多赔规则合理,投保的灵活度高,轻、中症、癌症可选附加,另外少儿特疾和罕见病可赔到4倍保额,保障力度大,只是保费分摊不明显,每年的交费压力大。

暂无评论

暂无评论