现在大家的保障意识越来越高,很多人都会为自己选择一份合适的重疾险,毕竟罹患重疾给个人和家庭带来的影响是巨大的,会造成较重的经济压力和精神压力。

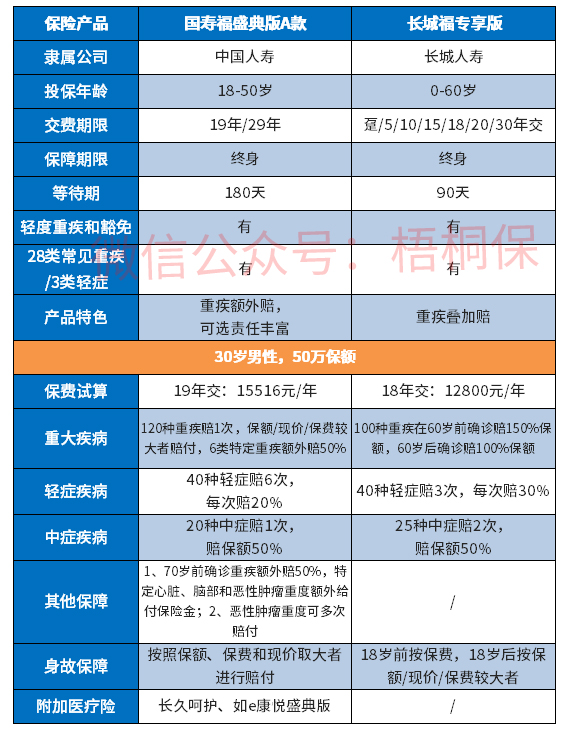

长城长城福专享版是0-60岁的人可投,保障较传统,提供100种重疾、40种轻症和25种中症保障,没有其他的高发重疾多次赔付,其中重疾在60岁前可以赔到保额的150%,60岁后可以赔到保额100%,且仅赔1次,轻症和中症是不分组可多赔,疾病种类覆盖全面,可以满足大众的需求,保费交费期灵活,最长30年交,保费还是相对较便宜的。那么,长城长城福专享版是否值得投保呢?

本期主要分析:

1、长城福专享版主要保什么内容?

2、在交费期、重疾保障和保费上的相对优势

3、需要留意疾病定义、分组和高发疾病方面的不足

4、重疾单次赔付还是多次赔付好?

主要保什么内容?

产品的相对优势

1、疾病种类保障全面

长城福专享版的保障全面,涵盖了100种重疾,40种轻症和25种中症,疾病种类覆盖全面,可以满足大众的基本保障。

2、60岁前重疾保障高

长城福专享版在60岁前有100种重疾保障高,可以赔到保额的150%,在60岁后仅赔保额100%。

3、保费相对便宜

长城福专享版的保障相对较简单,仅提供轻中重疾保障,保费相对来说要便宜点。具体如下:

需要留意的细节

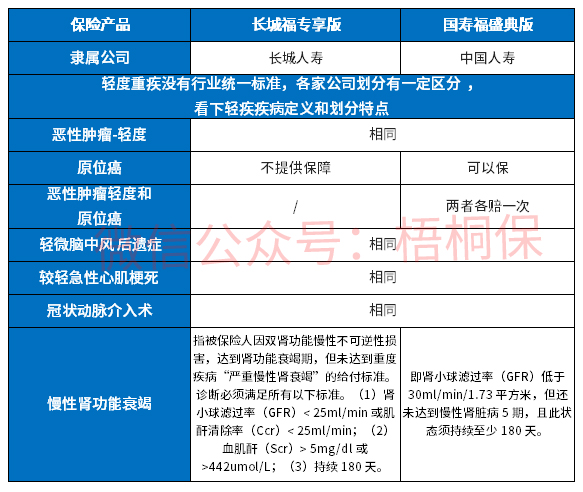

1、常见轻症疾病有缺失

轻症定义下,原位癌不再属于必保责任,由保险公司自行决定,长城福专享版缺乏原位癌保障,详情如下:

2、缺乏高发重疾额外赔付

长城福专享版没有高发重疾,如癌症、特定心脑血管疾病二次赔付,保障内容上不够丰富。

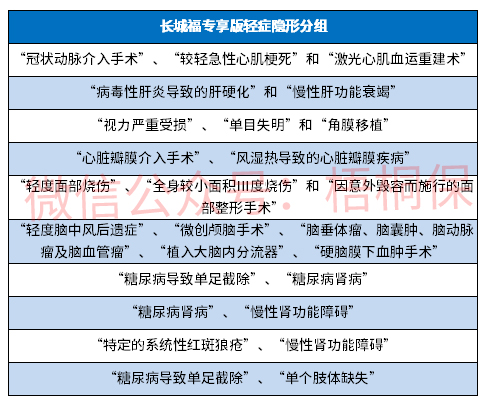

3、轻症有隐形分组

长城福专享版轻症有隐形分组,相当于赔了疾病A,疾病B就无法获得赔付,详情如下:

重疾是单次赔付还是多次赔付好

重疾单次赔付意味着重疾只赔1次,赔付后合同往往会终止;多次赔付意味着赔付一次后,间隔一段时间,再次确诊非同种疾病,有可能会获得赔付,提升了赔付概率。

从保费来看,重疾单次赔付的保费价格通常会比多次赔付的重疾险要便宜点,多次赔付重疾产品保费通常要稍高。

虽然现在医疗水平有提升,癌症等重疾复发率高,但是对于普通大众来说,将首次重疾保额买足,基本可以满足需求。

产品点评:

长城福专享版是一款基本保障较全面的险种,覆盖了轻中重疾保障,重疾保障力度大,60岁前最高可以赔到保额150%,缺乏高发重疾额外保障,但是其保费在同类中还算便宜的。

暂无评论

暂无评论