当前市场上的重疾险越来越多,每家保险公司产品也不相同,产品多了之后,同质化现象就特别严重,如果产品本身没有亮点,很难抓住消费者的眼球。各家保险公司为了抢占市场,在产品内容创新上,不断突破天花板。

复星保德信是一家中外合资的公司,总部在上海,2012年9月成立。

旗下的星熠重疾险是新推出一款产品,60岁前首次重疾额外赔80%,3种极重症疾病可额外赔50%,最高赔付230%保额,在目前市场上,还是很少有险种能平起平坐。还额外包含有可选癌症多次赔、心脑血管疾病多次赔、少儿特疾额外赔等保障。

那么,这款产品值得投保吗?

本期主要分析:

1、星熠重疾险主要保什么内容

2、星熠重疾在重疾保障疾病定义等相对优势

3、在医疗险组合、疾病分组等不足分析

4、对比看不同年龄的交费价格情况

产品投保基本信息了解

主要亮点和优势分析

1、60岁前赔180%保额

星熠重疾在60岁前赔付比例达180%保额,对比市面上的产品,这条款有两大亮点:

一是年龄限制宽松,只要60岁前就可额外赔,有些是保单前15年,对比之下,这款很宽松;

二是赔付额度高,直接赔180%保额,有些只有额外赔30%或50%额度。

除此之外,还自带极重症疾病额外赔50%保额,疾病覆盖癌症、极重度急性心肌梗死、极重度脑中风后遗症三种疾病。

2、高发轻症保障全

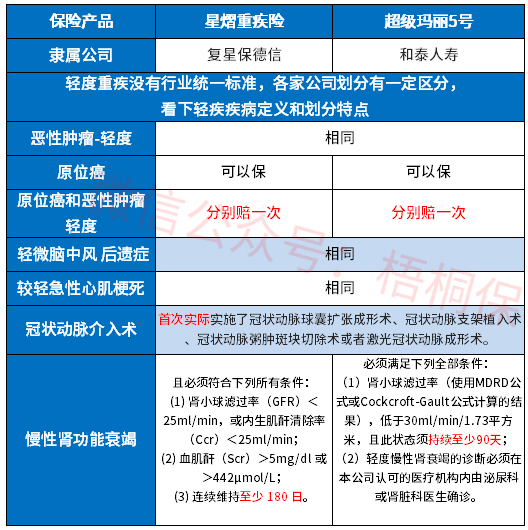

虽然轻症无统一规定,但是从理赔最多的6类重症来看,承保疾病种类全面,具体的疾病定义如下:

这款产品高发轻症保障全,原位癌和轻度癌症可以各赔一次,但是从疾病定义上看,【慢性肾功能衰竭】要求180天,有些只要90天就能赔,这款的定义比较严格。

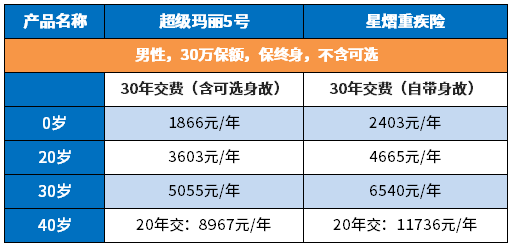

3、费率对比

复星保德信星熠重疾捆绑责任较多,比如身故、疾病终末期关爱金等,保费自然也较高。具体看下不同年龄的交费价格情况:

4、可选高发疾病额外赔

1)可选癌症多次赔

首次重疾非癌症,间隔1年,确诊癌症,给付100%保额;首次确诊癌症满3年后,第2次确诊癌症,给付100%保额。

首次重疾为癌症,间隔3年,第2次确诊癌症,给付100%保额;第2次确诊癌症满3年后,第3次确诊癌症,给付100%保额。

确诊癌症包括:新发、复发、转移、扩散、持续,赔付门槛宽松。

2)可选心脑血管多次赔

除了癌症,第二高发的疾病就是心脑血管疾病,这款也可附加。

前次重疾非心脑血管疾病,间隔1年,前次重疾为约定的新脑血管疾病,间隔3年,第2次确诊约定新脑血管疾病,赔付100%保额。

3)可选少儿特疾额外保险金:31岁前确诊约定少儿特疾,额外赔100%保额,包括20种少儿特疾+5种罕见病,和重疾叠加,保障力度大。

短板和不足之处

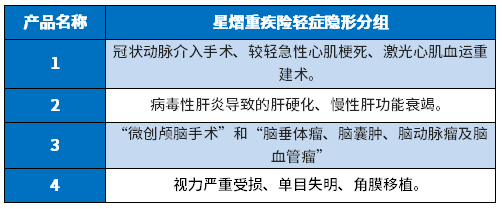

1、轻疾有隐形分组

轻症虽然是不分组赔多次,但是实际赔付有多项疾病赔一项的情况,具体的病种如下:

2、无医疗险组合

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。 在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

3、可投保最高保额低

一直在强调,重疾险的保额很重要,在大病面前,5万、10万的额度就像投入海中的石子,水花都不会起一个。在大病治疗费用面前,只有足够的保额,才能真正起到保障作用。

这款产品最高保额只有44万,能购买额度不够高。

产品点评:

星熠重疾险这款保障全面,叠加赔付门槛宽松,额度高。另外投保有一定的灵活度,可选的癌症和心脑血管疾病二次赔,实用性很强,但是自带责任比较多,保费较高。如果本身就想要一款带身故的网销重疾险,以此来提升保额,可以入手。

有些险种,可选不附加身故责任,保费更便宜。

暂无评论

暂无评论