华夏保险在保险市场还是有一定知名度的,总保费收入增长有超过大型保险集团公司的势头,旗下多款产品如常青树、医保通、华夏福都是很受欢迎的险种。

近期新上线了华夏福加倍3.0版,是一款0-65岁可投的重疾险,疾病种类覆盖全周期,包含了100种重疾、20种中症、35种轻症,总共155种疾病,其中100种重疾不分组,且每种重疾都有机会赔付,相当于每间隔一年,重疾保额就会恢复20%,间隔首次重疾确诊5年以上,保额可以恢复到100%,这点在其他产品中较少见,轻症和中症是不分组多赔,赔付比例与大部分保险产品没有差别。那么,华夏福加倍3.0版到底如何呢?

本期主要分析:

1、华夏福加倍3.0主要保什么内容?

2、在保障、重疾赔付、保费和投保年龄上的相对优势

3、需要留意疾病分组、疾病定义、高发疾病等细节

4、重疾多次赔付到底值得投保吗?

主要保什么内容?

产品的相对优势

1、疾病保障覆盖全周期

华夏福加倍3.0覆盖了全周期疾病,有100种重疾、20种中症和35种轻症,总共155种疾病,轻症、中症和重疾保障全面,全方位提供健康保障。

2、重疾不分组赔付,且额度可恢复

华夏福加倍3.0版的重疾不分组,每种疾病可能会赔1次,另外的话,重疾额度可恢复,每间隔1年,保额可以恢复20%,间隔5年以上保额可到100%。

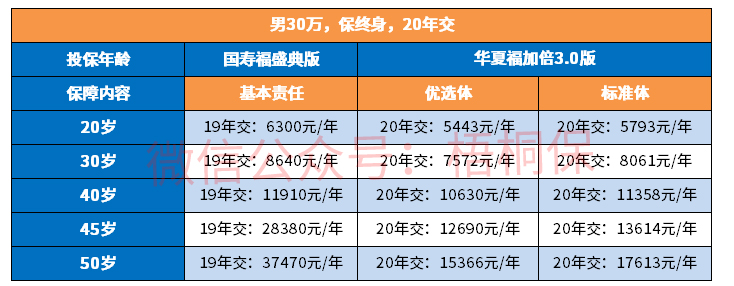

3、优选体保费实惠

若客户是优选体,华夏福加倍3.0的保费更加实惠,与标准体还是有一定不同,相比较同类产品来说虽然多一年保费,但是总保费要更便宜,具体如下:

4、投保年龄最高65岁可投

华夏福加倍3.0的最高投保年龄是65岁,大部分同类产品中还是比较突出的,毕竟很多产品都只是到55岁或60岁。

需要留意的细节

1、常见轻症定义较严格

华夏福加倍3.0版的常见轻症疾病定义较严格,慢性肾功能衰竭定义中需持续180天,同类产品中有的仅持续90天,详情如下:

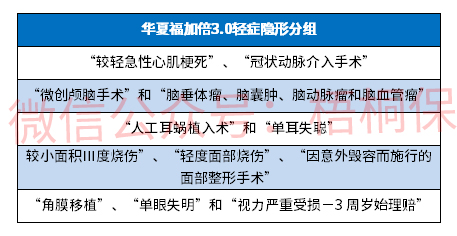

2、轻症有隐形分组

轻症虽然多次赔付,但是有隐形分组,相当于赔了疾病A,无法赔疾病B,详情如下:

3、缺乏高发重疾额外赔

癌症的高发性和易复发性是众人皆知的,华夏福加倍3.0缺乏高发重疾如癌症、心脑血管疾病额外多赔,保障力度有一定削弱。

多次赔付重疾有必要买吗?

重疾险单次赔付是较为传统的做法,但是单次赔付意味着赔了重疾后,保险合同就会终止,无法再次获得其他的保障。

虽然,医疗技术水平都有提升,谁也不能够保障重疾赔一次就够了,因此,多赔重疾产品还是很受欢迎的,毕竟赔了一次后,还有赔下次的可能,提供的保障更为全面,但是多赔重疾险又分为分组和不分组的两种类型,不分组的赔付概率会更高,分组的高发重疾赔付后其他同组疾病就无法获得赔付,降低了获赔率,这点需要注意。

若是预算够,可以考虑多次赔付重疾,有利于保障更全面。

产品点评:华夏福加倍3.0是一款有特色的重疾险,重疾在首次重疾赔付后,依据间隔1年,就恢复保额20%,一直到间隔5年以上就可以获赔保额100%,轻中症与其他产品无差别,只是缺乏高发重疾额外多次赔付。

暂无评论

暂无评论