重疾险是确诊即赔,只要符合疾病定义即可,保障高赔的也会高。毕竟罹患重疾后所需要的治疗费、康复费以及营养费是一笔不小的开支,还会因停工造成损失而影响家庭正常开支,因此保障额度高对被保人来说还是非常有利的。

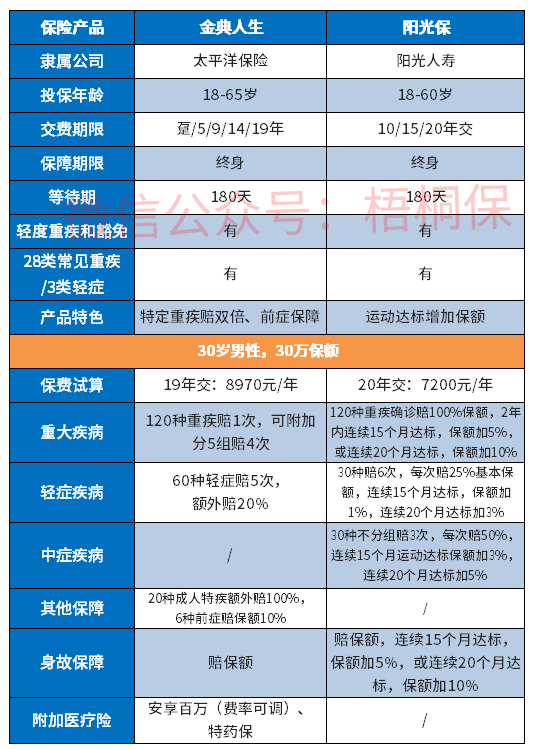

阳光保重疾险是18岁-60岁投保,疾病保障种类全面,包含了120种重疾、30种轻症和30种中症,其中重疾单次赔付,轻症和中症不分组可以赔多次,但是赔付比例轻症每次仅是25%,中症赔付是按50%,与主流有一定的差距,特色在于可以通过运动来增加保额,连续15个月达标,或20个月达标,可以获得不同额度来增加保障额度。那么,阳光保重疾险是否值得投保呢?

本期主要分析:

1、阳光保重疾险主要保什么内容?

2、阳光保在保障、额度、保费、常见轻症定义上的相对优势

3、需要留意高发疾病保障、赔付比例、疾病分组等细节

4、重疾险是选择消费型还是储蓄型的?

主要保什么内容?

产品的相对优势

1、疾病保障全面

阳光保重疾险的疾病保障全面,疾病种类覆盖全周期,涵盖有120种重疾,30种轻症和30种中症保障。

2、可以通过运动增加保额

阳光保轻中重疾除了基本保障额度外,只要连续15个月运动达标,重疾和身故增加5%,轻症增加1%,中症增加3%;连续20个月运动达标,重疾和身故增加10%,轻症增加3%,中症额度增加5%。

3、常见轻症定义保障全面

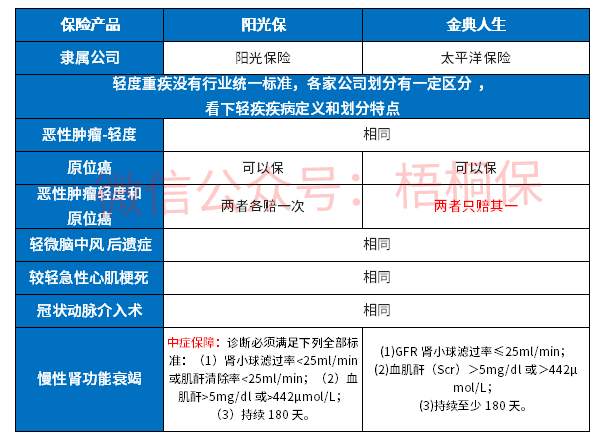

新规则下有3类必保轻症,原位癌不再属于必保轻症,阳光保的常见轻症是原位癌和轻症癌症各赔一次,这点还是可以的,另外慢性肾功能衰竭提供的是中症保障,赔的更多,详情如下:

4、保费相对便宜

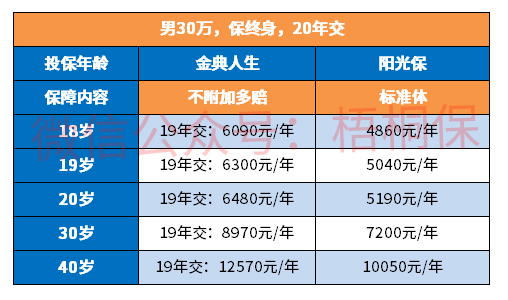

阳光保的保费相对来说还是比较便宜的,具体如下

需要留意的细节

1、缺乏高发重疾额外多赔

阳光保提供的轻中重疾保障,保障较单一,缺乏高发癌症、心脑血管等疾病额外多赔。

2、轻症和中症赔付比例与主流有差距

阳光保的轻症赔付每次赔保额25%,中症每次赔保额50%,一般主流产品的轻症赔付比例是30%,中症有60%,因此还是存在一定差距。

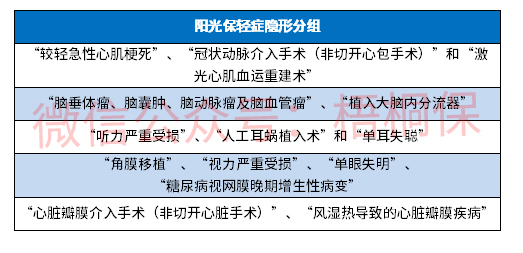

3、轻症有隐形分组

阳光保常见轻症疾病不分组多赔,但是存在隐形分组,赔了疾病A,就无法赔疾病B,具体如下:

重疾险到底是选消费型还是储蓄型?

重疾险的保障期不同,有定期保障或者保终身,定期保障相对来说,保费更便宜,保障内容也是比较丰富的,若是预算有限的话,可以选择定期保障重疾险,但是需要留意保障到期后,没有保费返还,消费型的险种,也需要注意保障到期后,一旦发生风险,保险是无法赔付的,毕竟已经终止了。

储蓄型重疾险是保终身,在提供保障的同时,具备一定的现金价值,随着年限拉长现金价值会增加,有一定储蓄性质,但是保费相对偏高。至于如何选择,可以结合个人需求和预算来确定。

产品点评:

阳光保终身重疾险的保障是轻中重疾保障,保障责任单一,缺乏高发重疾额外赔付,另外特色在于可以运动增加保额,这点还是可以的。

暂无评论

暂无评论