小康人寿是由原中法人寿变更股东后,于7月27日正式更名为小康人寿。

前几天小康人寿推出一款重疾险--康卫士1号重疾险。康卫士1号重疾险除重疾、轻中症保障外,可附加癌症、心脑血管疾病二次赔付,高发大病保障内容全面,另外可选附加重疾额外赔,60岁前能多赔70%保额,保障力度大。加上最长30年交费期和保费豁免,杠杆作用明显。

那么,这款产品值得投保吗?

本期主要分析:

1、小康康卫士1号的基本信息介绍

2、小康康卫士1号的主要优势和不足之处

3、不同年龄的交费价格对比情况

4、康卫士1号重疾险定位和适合人群分析

产品基本信息介绍

主要优势和亮点分析

1、60岁前额外赔

60岁前确诊重疾,给付重疾保险金后,再额外给付70%保额的额外重疾保险金,对于中青年人士来说,这个阶段正是上有老、下有小的年纪,这样的赔付条款,比较人性化。

2、可选责任灵活且实用

产品可附加重疾额外赔付、癌症二次赔付、心脑血管疾病二次赔以及身故责任,投保的灵活度高。

特别是重疾额外赔、癌症及心脑血管疾病二次赔,保障实用且灵活,可据自己的预算和需求选择。

3、癌症、心脑血管2次赔

1)如果首次得了重疾,并且获赔重疾保险金,后续在满足间隔期等条件下,再确诊癌症,可以额外获赔1次。

首次重疾是癌症的:间隔 3 年后,再次确诊癌症的,赔 120% 保额。

首次重疾不是癌症的:间隔 180 天后,确诊癌症的,赔 120% 保额。

2)心脑血管2次赔

首次得了重疾且获赔重疾保险金后,在满足间隔期等条件下,再确诊12种特定心脑血管疾病的,可以额外获赔1次。

首次重疾是特定的心脑血管疾病:间隔 1 年后,再次确诊特定心脑血管疾病的,赔 120% 保额。

首次重疾不是特定心脑血管疾病:间隔 180 天后,确诊特定心脑血管疾病的,赔 120% 保额。

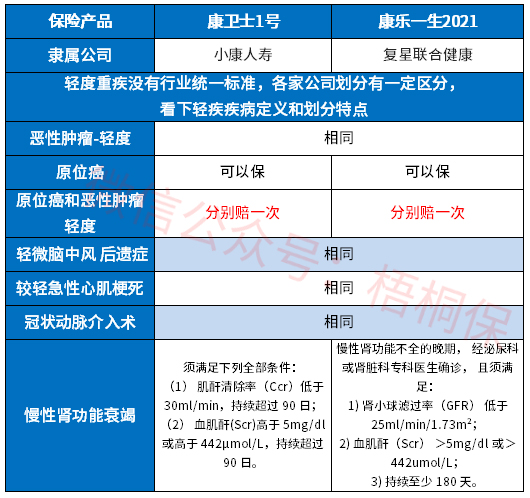

4、高发轻症定义宽松

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定。

原位癌不再统一规定,各家公司的做法不一,有些不赔或者在原位癌、轻度癌症中二选一赔。另外从高发重疾对应的高发轻症上看,这款产品的疾病定义如下:

可以看到,康卫士1号重疾险高发轻症保障全,另外【慢性肾功能衰竭】只要求90天,其他的要求180天。

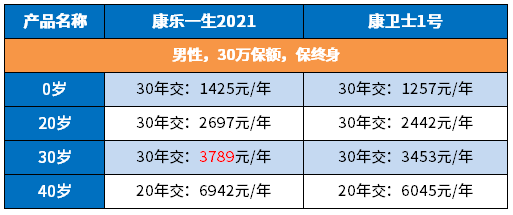

5、交费期长,杠杆好

最长有30年的交费期,且有保费豁免责任,前期交费越少,后续豁免的保费越多,每年的交费压力也越小,具体看下不同年龄的交费价格情况:

短板和不足分析

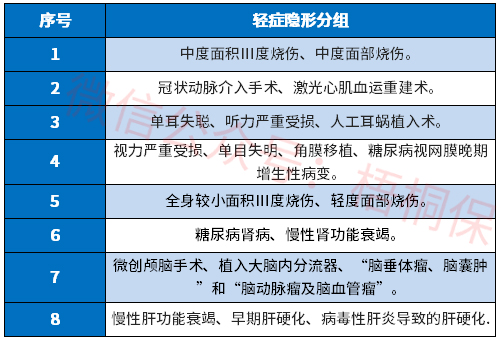

1、轻疾有隐形分组

小康康卫士1号的轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

2、无医疗险搭配

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

产品点评:

小康人寿康卫士1号重疾险保障内容全面,投保灵活。高发的疾病可以多次赔,交费期长,有保费分摊效果,不过留意医疗险的缺失。

暂无评论

暂无评论