寿险的保障责任简单,只提供身故和全残保障。根据保障期长短又分为定期寿险和终身寿险。终身寿险具有储蓄性质,现金价值会随着年限增加而增长,因其稳定性和利益明确性,也成为了越来越多人做财富规划或传承的首选。

太平岁悦添富是一款0-70岁人群可投的增额终身寿险,保障责任简单,仅保身故和全残,另外保险金额每年以3.5%额度固定增长,保险期间越长,保障额度和现金价值越高,太平岁悦添富除了身故或全残保障外,并没有涵盖特定交通意外保障等,没有太大的特色。那么,太平岁悦添富终身寿险值得买吗?

本期主要分析:

1、太平岁悦添富终身寿险主要保什么内容?

2、太平岁悦添富的基本优势和相对不足

3、太平岁悦添富的收益特点分析

4、定期寿险和终身寿险到底应该怎么选?

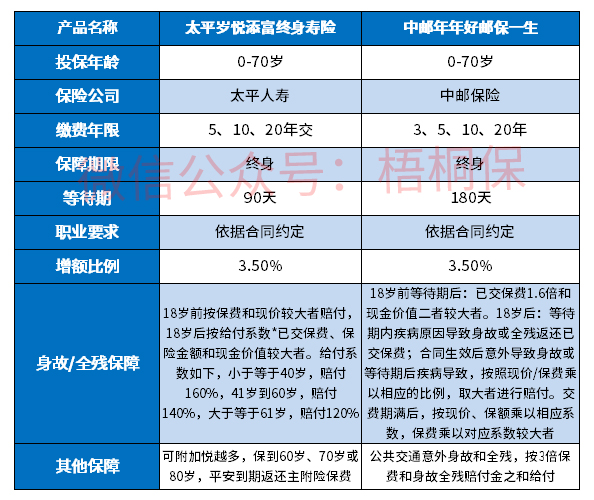

主要保什么内容?

产品的基本优势

1、投保年龄覆盖广泛

太平岁悦添富终身寿险的投保年龄是0-70岁可投,覆盖年龄广泛,毕竟寿险对健康的要求还是相对比医疗和重疾要低,年龄大的人群也有一定的可选空间。

2、可以附加两全实现满期返还

太平岁悦添富终身寿险是可以搭配悦越多,保到60岁、70岁或80岁,平安到期可以返还主险和附加险的保费,迎合大众想维持资金安全的心态。

3、等待期较短

太平岁悦添富的等待期较短,仅仅只有90天,相较于同类产品的等待期来说,还是比较短的,毕竟对被保人来说时间越短越好。

产品的相对不足

1、保费较高

太平岁悦添富是一款终身寿险,保障期长,保费较高,比较考验交费能力,若是预算有限,不建议投保这类产品。

2、没有特定交通意外保障

不少寿险有特定交通意外保障,但是太平岁悦添富不含特定交通意外保障,保障内容较为单一,仅提供身故和全残保障。

太平岁悦添富收益特点分析

增额终身寿险的特点是保额以一定比例增加,太平岁悦添富是以3.5%的额度递增,与同类产品的相比,通过一个简单的例子来看下,0岁女孩,年交10万,5年交,具体如下:

可以看出回本的年龄段是在保单第7年。

到底选定期寿险还是终身寿险?

寿险的保障责任简单,也是较容易被人忽视的一个险种,大家都会有先入为主的观念,认为就是死了才能赔钱,觉得用处不大就不会选择。

但是对于家庭责任承担较重的一家之主来说,承担了主要生活来源,一旦因其出事故,造成收入来源中断从而影响家庭运转,因此寿险的配置也还是有必要的。根据保障期长短不同,分为终身保障和定期保障寿险。终身保障寿险是保终身的,通常可以用来财富传承和规划,只是保费交费不便宜。定期保障寿险,是定期保到某个年龄段,或者某个期限,保障内容也会增加相关的交通意外,突发疾病等保障,内容更丰富,保费交费要便宜。

产品点评:岁悦添富终身寿险是一款增额终身寿险,以3.5%的额度递增,保障较单一,没有其他特色身故,另外现金价值相对同类来说较低,整体保障表现一般。

暂无评论

暂无评论