平安保证续保20年的中长期医疗险-e生保20年版,20年不用担心续保和停售的问题,即使是因为癌症住院报销了,第二年还能享有保障,后续发生其他疾病住院,产生的医疗费继续报销,稳定性很好。最关键的是,定价并不贵,120万的一般医疗和120种重疾医疗,分别200万和400万,0岁首年只要540元,交费很便宜。

太保医享无忧长期医疗险(20年期),这款产品能够保证续保20年,最高接受65岁老人投保,承保内容全面,除了一般和重疾医疗,还有特疾和质子重离子及外购药保障。癌症医疗200万,医保外100%报销。

本期主要分析:

1、两款产品产品投保基本信息介绍

2、两款产品在保障内容、增值服务等不同

3、两款产品不同年龄的交费价格情况对比

4、两款产品各自的定位和适合人群分析

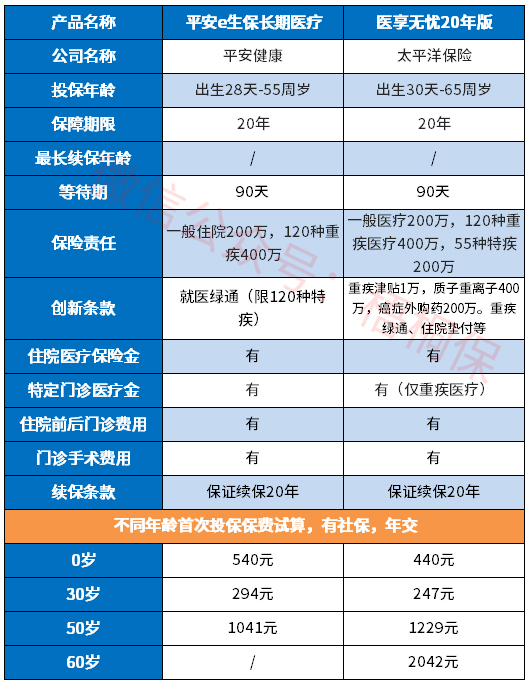

一、产品基本信息了解

区别一:保障内容不同

1)从保障种类上看。

e生保长期医疗20年保证续保版一般医疗和120种重疾医疗,分别200万保额,保障力度够用。

医享无忧除了基本的一般医疗和重疾医疗,还有特疾医疗责任,质子重离子也能100%报销,外购药(限抗癌药)责任也可按需附加,整体保障还是很全面的。

2)从报销项目上看。

对于住院可能产生的费用,主要是住院保险金、特殊门诊保险金、门诊手术保险金、住院前后门急诊保险金。

E生保保证续保20年版保障全面,住院常见的就医项目都包含在内。

医享无忧20年版也都包含常见就医项目,只是特殊门诊医疗只限重疾医疗,一般医疗和特殊病种是不能报销的。

区别二:免赔额设置差别

百万医疗险都有免赔额门槛,比较宽松的政策是确诊重疾0免赔,被保险人可以获赔更多。

E生保20年版有1万的免赔额,确诊重疾仍有1万免赔额,相对理赔门槛较高,获赔更少。

医享无忧这款产品一般医疗、重疾医疗、特疾医疗共享1万免赔额,比起重疾直接0免赔额,重疾医疗赔付门槛稍高。

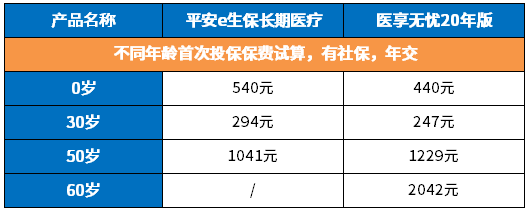

区别三:交费不同

具体看下不同年龄的交费价格对比情况:

医享无忧20年版交费比平安e生保每年便宜将近一百元,但是费率会调整,后续涨价幅度看各家公司情况。

区别四:增值服务对比

增值服务是保险公司提供给客户的免费服务,虽然不花钱,但是有些服务是真的为客户考虑。有费用垫付、就医绿通实用性比较强,尤其是大病患者,治疗费用昂贵,不用先自己垫钱,后续报销,保险公司直接结算。

e生保长期医疗保证续保20年版增值服务只有就医绿通,其他的住院垫付、外购药都没有保障。

医享无忧这款产品的增值服务则比较全,有如下几项:住院垫付、特药垫付、院后照护、云医院视频问诊、体检报告解读、健康干预等增值服务。实用的增值服务提供比较全面。

医院没有,需要去外面买的药,就是外购药。外购药在癌症治疗中很常见,医享无忧最高可报销200万,社保目录外按100%赔付;社保目录内社保报销后赔付100%,未经社保报销的赔付60%。

产品点评:

两款产品都是保证续保20年,稳定性上没有可比性,从保障内容上看,医享无忧更加的全面,且增值服务提供的比较实用,e生保长期医疗20年版没有核心的费用垫付和外购药,实用性打了折扣。

暂无评论

暂无评论