泰康人寿的乐享健康惠享少儿2022是一款少儿专属重疾险,120种大病最高可赔5次,覆盖轻中重疾保障,30岁前还可额外获赔50%保额,保障力度大。和既往版本相比,少交2年保费,降低了费率。

平安新出的少儿盛世优悦,限0-20岁投保,延续了平安福产品的优势,有宽松的疾病定义,以及组合强势的医疗险组合。另外增加了8种高费用疾病保障,15种少儿特定疾病额外赔;预算充足,还可以额外选重疾多赔50%保额。加上核心的重疾轻中症保障,整体的保障内容全面。

本期主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品组合医疗险的区别

3、不同年龄的交费情况

4、少儿重疾险住院就能赔吗?

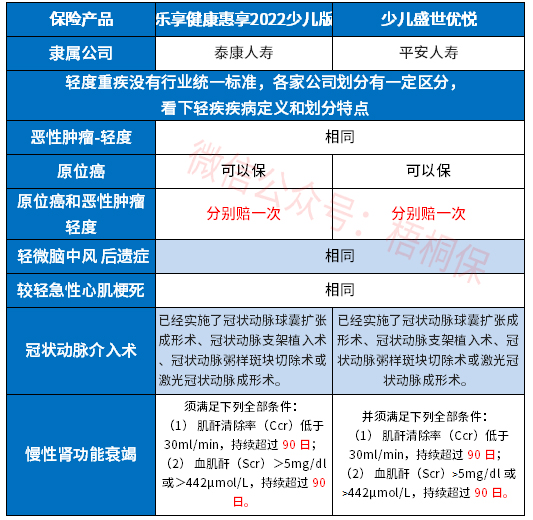

一、产品基本信息了解

区别一:承保内容差别

乐享健康惠享少儿2022是大病多赔产品,癌症单独分组,两次赔付间隔1年(有险种只要间隔180天就赔),自带30岁前额外赔50%保额。

少儿盛世优悦除了基本的轻中重症保障,还有15种少儿特定重疾额外赔保额,和重疾叠加,相当于赔付2倍保额。

8种高费用特定疾病额外赔50%保额,针对少儿群体高发的疾病,保障力度比较大。

如果预算充足,还可以选重疾额外赔50%保额,以及重疾多次赔。

相比之下,泰康的乐享健康惠享少儿2022白血病、重症手足口病少儿群体中高发的疾病,没有额外赔。

区别二:轻疾定义差别

轻症实行新规则以来,除了3类是必保的轻症,原位癌单独可列出不属于必保责任,由保险公司自行选择。这两款少儿重疾险在常见轻症保障中有不同,具体如下:

两款产品高发疾病保障全,原位癌和轻度癌症可以各赔一次,另外慢性肾功能衰竭只要求90天,冠状动脉介入手术没有首次实施限制。不过平安的盛世优悦有多项疾病赔一项的隐形分组,而泰康的没有这种情况,具体见病种:

盛世优悦:

区别三:险种组合不同

医疗险搭配重疾险投保,医疗险报销就诊费用,重疾赔付的保额可用于日常开销和后续康复疗养。按照保障的额度和赔付门槛,可分为无免赔和百万医疗险。

无免赔医疗险:健康无忧住院医疗险,可保证续保3年,对于身体抵抗力较弱的群体比较适用。条款规定如下:

附加优享人生住院医疗,保证续保五年,每年一万额度,可以扩展报销自费药,与百万医疗险无缝衔接,平安小额医疗险过去到期续保宽松。

百万医疗险:健康尊享2021优势在于它是保证续保20年条款,保障稳定性比较足。四项责任可选,能报销国际医疗、特需医疗、贵宾医疗和外宾医疗,社保可抵扣免赔额,不过每项有限额规定,且治疗项目没有质子重离子和特效药保障,有一定缺失。

搭配的附加E生保保证续保五年版或单独投保平安E生保长期医疗,保证续保20年,可以应付大病或严重意外事故治疗费用。

平安目前医疗险有垫付和预赔服务,发生理赔住院报案时,客服就会询问是否需要垫付或预赔,将住院押金可以提前赔给消费者。

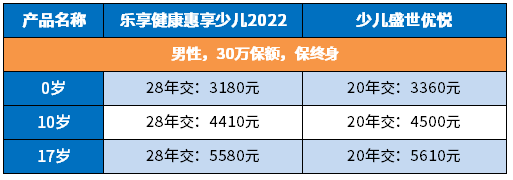

区别四:交费价格情况

具体看下不同年龄的费率情况:

少儿盛世优悦最长只能20年交费,相比30年的交费期,保费分摊作用没有那么明显。泰康乐享健康惠享少儿2022少交2年保费,变相的降低了费率。

少儿重疾险住院就能赔吗?

不能住院就能赔,比如小孩子常见的感冒发烧、肺炎、肠炎等,住院也是不能报销的,因为没有达到重疾险的理赔标准。重疾只赔条款规定的疾病,比如保监明确规定必须承保的25类重疾,以及3类轻症,其他的是各家保险公司自己决定承保什么病种。

相比重疾险需满足条款疾病定义,医疗险就没有这么多的要求,只要达到理赔门槛,就能获赔。

配置健康险,一般是优先医疗险,再搭配重疾险,买足保额,就算不幸发生大病,还可以弥补因此导致的收入损失。

产品点评:

少儿盛世优悦和乐享健康惠享少儿2022都是线下渠道的重疾险,搭配完整的医疗险组合,健康保障没有漏洞,但是这两款产品定价偏贵,更加适合高端收入群体。

暂无评论

暂无评论