信泰人寿朱雀守卫加自带重疾津贴和少儿特定疾病额外赔保障,增加了可选60岁前重疾额外赔,重疾最高赔180%保额,高发的癌症可以单独多次赔,比较有竞争力的是费率便宜,30年交费,一年只要不到4000元,就能买30万保额。

人保无忧人生2021是线下销售的旗舰型重疾险,作为单赔型重疾险,可选附加吉惠两全,生存至保险期间届满,一次性拿回保额和保费,返还力度高。加上完整的附加医疗险组合支撑,解决了老百姓大小病住院一律可报的痛点,不过交费价格值得关注。

本期主要分析:

1、两款产品投保基本信息解析

2、在保障内容、疾病定义等核心保障的区别

3、两款产品不同年龄的交费情况对比

4、网上购买的重疾险理赔更难吗?

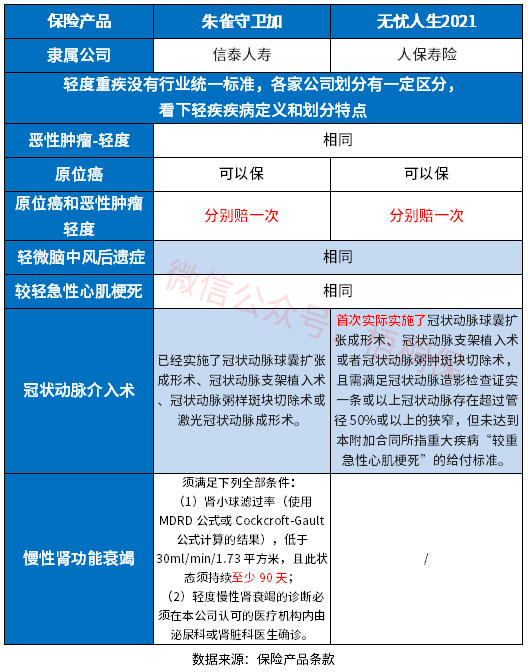

一、产品基本信息了解

区别一:从保障内容上看

朱雀守卫加基本的责任是轻、中、重症疾病保障,除此之外,还自带重症津贴保障,以及17种特定疾病额外赔,还可选高龄特疾额外赔及癌症二次赔,轻、中、重症额外赔,最高能赔80%保额。投保的灵活度高,如果预算充足,可以搭配丰富的保险责任。

人保无忧人生2021轻中重症作为基本保障责任,无过多额外赔和叠加赔,从疾病保障责任上看,没有朱雀守卫加丰富。不过可选附加两全保险,到期返还保费和保额。只是保费更贵,性价比会打折扣。

区别二:疾病定义不同

新的疾病定义,除了规定重疾,轻疾只有3种是统一定义的,其余都是各家公司自行决定。新的疾病定义实施后,原位癌不在轻度癌症中赔,可以自行决定是否承保,有些公司不赔原位癌。

原位癌是高发轻疾,目前将高发的甲状腺癌划入轻疾,如果两项只能赔一项,意味着一项疾病不能获赔。具体看下这两款产品轻症疾病定义:

可以看到,除了原位癌和轻度癌症,两款都是各赔一次,定义宽松。在冠状动脉介入手术上,人保的要求了首次实施,而信泰人寿没有这项要求。另外人保缺少慢性肾功能衰竭,朱雀守卫加定义宽松。

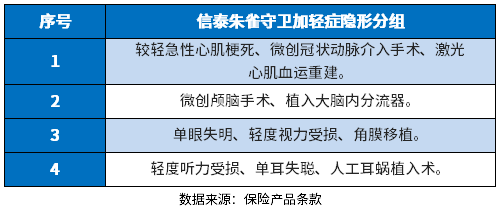

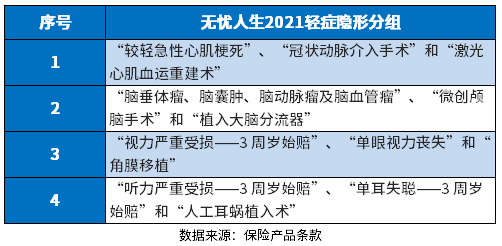

不过,实际赔付,两款都有多项赔一项的隐形分组,具体的病种如下:

朱雀守卫加的:

无忧人生2021的:

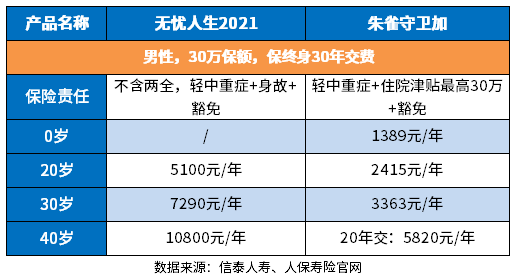

区别三:交费价格对比

从不同年龄的交费情况来对比:

区别四:险种组合差别

医疗险是报销疾病就诊的费用,相比重疾险的理赔门槛宽松很多,按照理赔的额度,有无免赔的小额医疗和1万免赔的百万医疗。人保无忧人生2021作为传统渠道产品,能搭配完整的医疗险组合。

无免赔医疗险:人保安心呵护住院费用,通过社保报销后剩余部分按90%结算,保证续保3年,对于慢性病患者极为有利,不能担心次年不能续保,其条款是:

百万医疗险:人保关爱百万医疗险对住院可能发生的各种医疗费用都有涵盖,承保细节保的全;更关键的是保障期长,保证续保20年,比不能续保的百万医疗险强了很多。

而信泰朱雀守卫加没有医疗险可以一起投保,是“纯裸“重疾险,健康保障的完整度不及无忧人生2021。

网上购买的重疾险理赔更难吗?

重疾险的理赔关键看条款疾病定义,保监规定了必须承保的28类重疾和3类轻症,统一规定了疾病的定义,剩余的病种是各家公司自行决定。

无论是网上销售的,还是代理人销售的,从疾病定义上看,部分病种在时间要求上比较宽松,或需要满足的条件较少,并不会因为是网上销售就定义严格。

想要获赔容易,投保前就应该关注重疾险疾病定义,选择定义宽松的产品投保。

产品点评:

两款分别作为网销和代理人渠道重疾,除了在交费上有不同,在险种搭配上,无忧人生2021能搭配完整医疗险组合,健康保障完整,而朱雀守卫加没有医疗险,有一定的缺口,更加适合加保提高保额。

暂无评论

暂无评论