罹患重疾后,医疗救治费用是患者需要最直接面对的一大笔费用,另外还会存在很多潜在的支出,因治疗导致工作中断造成收入损失,后续疗养费用、孩子教育费、父母养老费等家庭开销都是需要背负的,因此配置好重疾险是必要的。

招商仁和旗下的悦动保,和乐动保一字之差,分别是不同的产品。悦动保作为2022年新品,是重疾单赔险种,除了保轻重症、身故之外,没有过多的额外保障内容。不过在费率上,体现对身体健康群体的优待,只是需留意轻疾隐形分组。

本期主要分析:

1、悦动保重疾险基本信息解析

2、悦动保重疾优势和亮点之处

3、悦动保重疾短板及不足之处

4、重疾险交30年终身有效吗?

产品基本信息了解

本险种的优势和亮点之处

1、保费分摊好

最长缴费期30年,相比20年的缴费期,有以下三点好处:

一是:意味着分摊到每年的交费价格更低一些,获取相同的保额,以小博大的杠杆效应更好。

二是:此外更好体现保费豁免的功能。

三是:交30年,意味着附加医疗险保30年,保的更长。

2、优选体费率有优惠

针对身体健康状况良好的人群,保费会有一定的优惠,具体看下不同档位的交费情况:

可以看到,同样保障的情况下,身体健康状况越好,保费越便宜,最多一年保费能便宜接近1000块钱,可以拿省下的这部分钱再买一份医疗险了。

短板及需关注的细节

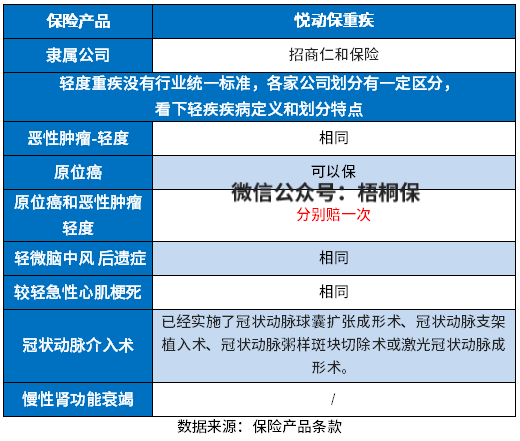

1、留意轻症保障细节

1)轻症有隐形分组

轻症是不分组多次赔,但是实际赔付的时候,存在赔完A疾病,不再赔B疾病的情况,即存在隐形分组,也就是多种疾病只赔一种的情况,不过这种情况很多重疾险都存在。具体见病种:

2)缺失慢性肾功能衰竭

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,悦动保重疾这款产品两项可各赔一次。

不过,从高发重疾对应的轻症疾病上看,这款是没有【慢性肾功能衰竭】赔付的,具体疾病定义如下:

3、没有医疗险搭配投保

网销产品往往无法搭配医疗险,包含无免赔住院医疗险和百万医疗险两类。

悦动保重疾是网销险种,无法搭配住院医疗和百万医疗,需要采取另外的方式进行补充。如果单纯购买重疾险,没有医疗险,健康保障会有一定缺口。

4、没有中症保障

从疾病定义上看,中症疾病介于轻症和重疾之间,赔完轻症之后,再赔中症的概率更大,对于被保险人来说,能有更多的可能获得赔付,疾病保障的衔接更好。但是这款产品没有中症疾病保障。

重疾险交30年终身有效吗?

交费期选择是30年交费,保障期选择是终身,那么,30年交费期满后,就是终身保障有效的。

除了保终身的,市面上还有很多险种是可以保到70岁的,这种相比保终身的产品,交费便宜很多,但是70岁后面临保障中断,不过前提加大高发年龄段保额很划算。

产品点评:

悦动保整体保障内容比较简单,没有高发疾病额外保障,也没有额外的特色内容,但是对身体健康人群来说,可以降低保费投保,如果偏爱这款产品,身体健康状况良好的,有一定优势。

暂无评论

暂无评论